管清友:资金面极度宽松 中国版QE箭在弦上

民生证券研究院执行院长 管清友[微博]

民生证券宏观研究员 李奇霖

一、资金面宽松为哪般?

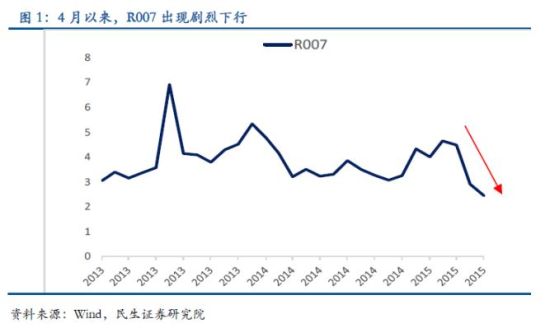

4月以来,尽管不断受到打新和财政存款扰动,但银行间流动性持续宽松,资金利率快速下行,R001/R007分别降至1.52%/2.4%,处五年新低。

银行间流动性宽松的原因:

①外汇占款出现反弹。3月外汇占款是-1500亿,但4月来看,人民币升值预期明显变强,历史上升值预期与外汇占款指向性很一致,这可能与H股和A股4月表现好,吸引外资流入有关,4月港币兑美元汇率升值到箱体下轨也可以验证。

②货币政策宽松。4月降准的规模超万亿,力度大超预期。降准之后,市场对央行[微博]采取中国版QE解决地方政府债务预期浓厚和降息预期浓厚。货币宽松叠加货币宽松预期导致大行出借资金的意愿增强。

③ 经济下行持续下银行间流动性呈“衰退式”宽松。“衰退式”宽松源于实体信用需求收缩与银行风险偏好下降的叠加。从微观数据看,6月票据利率相对于6月SHIBOR利率出现了更快幅度地下滑,到了4月已经出现了倒挂,这可能意味着银行在没有信贷需求的情况下用票据冲银行信贷额度。

“衰退式”宽松是银行间资金利率下行的核心驱动因素。因为在央行降准前,银行间流动性就已经呈现极端宽松的态势,而当前外汇占款波动也并不稳定,即使反弹,也很难寄希望他的高增长足以压低整个市场利率。

我们预计资金面宽松至少会持续至二季度末。如果流动性宽松对应实体部门信用收缩与银行风险偏好下降的叠加,那么,对应的资金利率低位可能就会维持较长的时间。在此背景下,央行会想办法把资金利率打低给予银行加杠杆做信贷的激励,那么5月财政存款上缴、未来外汇占款波动和新股冲击就不大了,因为央行会帮你磨平短端利率波动。

二、市场含义:股债双牛维持的催化剂

为什么要强调资金利率,因为这个对股债双牛市的判断是最重要的。

对债市来说,一方面,资金面宽松是套息空间存在的基础,3年期AAA企业债与R007差额度量的套息空间约190BP,10年期国开与R007套息空间约150BP。另一方面,资金面持续宽松也有利于吸引配置盘入场。

资金面宽松如果反映的是经济下行压力下的衰退式宽松,对应的是银行资产扩张速度放缓,那么相应的对超储的消耗就在减少,该趋势若能维持,回购利率降下去后会牵引银行负债成本慢慢下降,但存在滞后。

滞后产生的原因是高收益资产配置一般存期限错配,银行负债端需续接上,一旦之前配置高收益资产到期,负债成本就慢慢下降,这个过程就会吸引配置盘入场。举例来说,高息地方贷款被低息置换债置换,以后有政府担保的高收益资产供给就减少了,银行找不到这种高收益资产也就无需提高负债端成本了。

对股市来说,资金利率低意味着“无风险利率下降+整个居民资产重配”的中长期逻辑没有发生变化,那就无惧短期市场调整。

三、政策含义:中国版QE箭在弦上

“衰退式”宽松如果源于实体信用需求收缩与银行风险偏好下降的叠加,那么就需要一个方法能够托举信用需求和绕过风险偏好。私营部门去杠杆高压在不断强化政府通过基建投资加杠杆的必要性,政府主导的稳增长能同时解决实体信用需求不足和风险偏好收缩的问题。

但是,在政府财政收入下降、赤字率空间受限、土地财政贡献减弱、城投失去了地方政府债务职能,经济下行高压不减的背景下,基建投资的资金缺口亟需补充。在此背景下,基建投资的资金缺口还看央行。PSL/再贷款范围和规模扩大,中国版QE箭在弦上。

PSL运行机制不同于降准,在银行间滞留的时间相对短暂,而且政府制造了可分流债市的配置资金。因此,货币宽松政策出台前债市无忧,策略上加杠杆、加久期可以维持。而宽松措施出台后则需兑现获利盘观察“宽信用”的效果。

文章关键词:中国版QE

海军第19批护航编队潍坊舰进行实弹射击训练

海军第19批护航编队潍坊舰进行实弹射击训练  571名中国公民撤离也门

571名中国公民撤离也门

- 俄罗斯院士提新观点:日军侵华拉开二战序幕

- 英国大选将决胜负 报刊各自站队助力候选人

- 习近平访问俄罗斯 中俄能源合作有望取得更大进展

- Uber频遭多国封杀 专车服务路在何方

- 国家旅游局公布游客不文明行为记录

海军第19批护航编队潍坊舰进行实弹射击训练 571名中国公民撤离也门

- 俄罗斯院士提新观点:日军侵华拉开二战序幕

- 英国大选将决胜负 报刊各自站队助力候选人

- 习近平访问俄罗斯 中俄能源合作有望取得更大进展

- Uber频遭多国封杀 专车服务路在何方

- 国家旅游局公布游客不文明行为记录