中国日报网6月23日电(田阿萌)互联网宝宝的“龙头老大”余额宝要失宠了。2015年,互联网金融的风生水起之年,“宝粉”们却要哭了。

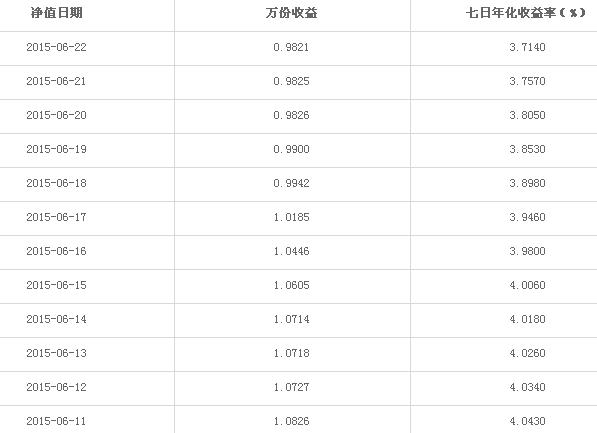

近日,余额宝七日年化收益率游走在4%以下,截至6月23日,余额宝的七日年化收益率下跌至3.7140%,这是它自2013年6月上线之后的历史低点。这个曾一度秒杀众多银行理财产品,收益率历史最高点达到6.763%的互联网宝宝,仅两年的时间就被互联网金融新生代“浪花”拍到了岸边。

或许令“宝粉”们清楚的是,其实不仅是余额宝,几乎所有在继余额宝前仆后继的互联网宝宝们收益率都出现逐步下滑,且大部分收益率均已在4%以下。监管市场的变化,货币市场的走势,降息降准的流动性释放以及股市的狂热或许都正面的对互联网宝宝有了不小的冲击,然而,不动声响的P2P理财的稳定走势或正是这场新生代“浪花”。

是什么让众多“互联网宝宝”坐了“过山车”

余额宝近日七日年化收益率一览(数据来源:天弘基金)

余额宝的本质实则是货币基金,是由天弘基金管理有限公司发行的一款货币型基金,主要投资于短期货币工具如国债、中央银行票据、银行定期存单、政府短期债券、企业债券、同业存款等短期有价证券的基金产品。

业内分析人士表示,在余额宝的基金资产组合中,银行存款和结算备付金所占投资比例比较高。而影响着余额宝收益高低的因素正是在这样的资产组合下的资金面的紧张程度。当市场资金面紧张时,银行资金需求提升,银行需要到处找钱,余额宝手握大量资金,议价能力高,能够获得较高的收益。反之,当资金面得到缓解时,银行的资金紧张程度下降,余额宝的议价能力随之下降,收益也随之下滑。

从2014年起,央行的3次降息2次降准,向市场释放大量流动性,“宝宝”们包括余额宝在内的收益自然随之下降。分析人士还强调,随着利率市场化的不断推进,“宝宝”们的收益难再走高。

谁会是下一个 “余额宝”?

面对互联网理财产品曾经的强势冲击,阿里巴巴、腾讯、百度、京东、苏宁、网易和新浪等蜂拥而起,纷纷曾推出“宝类”产品。作为互联网宝宝的龙头老大的余额宝,其实是它们中撑得最久的那一个。在余额宝划过巅峰走向“3时代”之前,其他互联网宝宝早已在前方向它招手。

曾轰动一时的百度百赚也未逃过收益下滑的局面,还曾跌破过3%。2015年初的百度百赚7日年化收益率曾高达7.1%,3个月前下降至4.0%左右,进入6月后就一路跌破4%和3%,前两日勉强回到3%以上。

2014年上线的京东互联网理财产品--小金库与阿里推出的余额宝类似,在互联网各宝的收益中一直被评为“优等生”。然而自今年5月开始,京东小金库一落千丈,截至目前,其7日年化收益率仅为2.6460%。

对于受到冲击的互联网宝宝,谁又会成为下一个互联网金融的“余额宝”呢?新平台的选择或会是“宝粉”们的下一转战地。

P2P理财或成互联网理财“后浪”

不同于余额宝等互联网理财产品的集体回落,P2P理财平台的平稳走势可谓是“卧薪尝胆”。在刚刚过去的2014年,中国P2P行业继续保持强劲增长势头,根据第三方机构网贷之家的统计,行业整体交易规模突破2500亿元,比2013年上涨接近140%。

行业分析人士表示,P2P投资在收益上可能不比股市的收益高,但相较股市的高风险性以及付出的精力成本来看,P2P投资也就具备了它的一些投资优势。分析人士说,目前P2P理财走势稳定,基本平均稳定在10%左右的固定收益,余额宝等理财产品的回落,或许会令不少投资者重新开始考虑P2P理财。

就P2P理财的风险考虑问题上,业内人士分析认为,投资者在考虑选择P2P平台时,除关注平台的历史以及资金实力外,还应看其平台的风险控制是否做到位。