中国日报网8月5日电(信莲)据英国《金融时报》8月5日报道,美国未清偿国债规模高达12.6万亿美元,日换手逾5000亿美元,被视为全球金融的基石,但现在市场普遍担心其流动性——买卖大笔资产而不会影响其价格的能力。

报道称,对许多人而言,警钟在去年10月15日敲响,当日10年期美国国债收益率(与价格走势相反)在早盘暴跌34个基点。银行暂停报价,同时其他交易员在波动最剧烈期间缩减运作,影响了投资者交易现货债券的能力。

这种情况并未持续太久。收益率强劲反弹,最终收于开盘价附近。但这是一个说明可能发生什么情况的迹象,自那以后市场开始注意类似事件重演的可能性,尤其是在美联储(Fed)准备加息之际。

资产管理公司贝莱德(BlackRock)交易和流动性策略主管里奇 普拉格(Richie Prager)表示:“将会出现不连续定价。随着利率正常化,随着波动性回归,如果有人不预计会出现某种不连续定价,那是不现实的。”

一些人担心,债券基金将可能受到客户行为的冲击,随着利率上调,它们可能遭遇大规模赎回,迫使它们抛售投资组合以返还客户现金。出于这个目的,大多数债券基金持有流动性资产,比如美国国债和其他类型的短期债务。

但是,一窝蜂退场可能意味着许多资产经理人同时抛售,导致价格走势出现波动。亿廷繁世(Eaton Vance)的投资组合经理亨利皮博迪(Henry Peabody)表示:“你有一批被视为高流动性的美国国债,随后它却突然没有流动性了。这对整个国债交易机制造成了冲击。”

对长期认为美国国债是“安全”资产、因而接受较低收益率的投资者来说,这是个范式转变。就现在而言,投资者需求强劲,共同基金持有量占到所有未清偿国债证券的10%左右。市场情绪似乎表明,如果没有流动性保证,也没有更高的回报率,美国国债的吸引力就会下降。一些投资者表示,他们已开始对持有美国国债计入“流动性溢价”——此前这个概念只适用于企业债券。

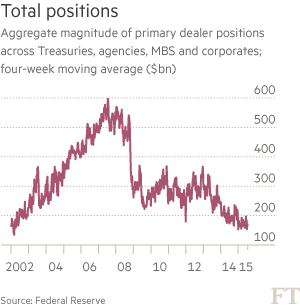

这一快速演变的核心是,银行在固定收益领域全线收缩,改变了交易商与客户之间的关系。美联储数据显示,一级交易商持有的高评级债务(包括国债、抵押贷款支持证券和企业债券)从2007年末的5240亿美元下降至现在的1700亿美元。

在非正式层面,交易员表示,他们过去会在价格波动期间帮助客户,目的是在市场稳定时争取更多业务。

一家欧洲银行的固定收益主管表示:“当我在其他时间不赚钱的时候,我为何希望入场亏钱?”

与企业债券不同,国债交易依然主要是交易商对客户的交易。投资者已注意到交易减少,这种情况正迫使投资者改变行为。

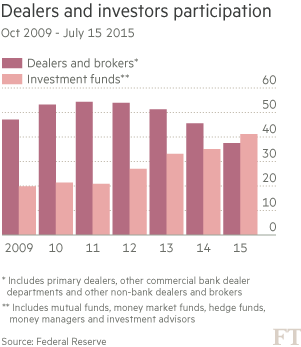

一些人直接参与美国国债拍卖、而非通过银行购买债券。数据显示,参与新的国债证券拍卖的交易商比例已从2010年的53%降至今年迄今的37%。同期投资基金的参与比例从21%升至41%。

投资者也可能通过持有更多现金来避免流动性紧张局面。美银美林(Bank of America Merrill Lynch)表示,基金公司的现金持有量处于2008年12月以来的最高水平。但持有大量现金可能对基金业绩产生负面影响——基金本来可以将这些现金投资于较高收益率的资产。

增加银行信贷额度也可以取得类似效果。亿廷繁世的皮博迪补充称,这是国债市场“持续数十年之久的假设”的转变。“这要求人们具备以往不需要的一定程度的警觉”。

相关文章