美银美林称,过去七年,推动股市上涨一直就是央行宽松政策,而非企业表现。

美银美林称,2015年二季度,美国企业每股收益同比下降5.3%,欧洲企业下降3.1%,兴新市场下降5.8%,日本增长15.8%。简单而言,流动性过剩导致了2015年市场出现超额回报。现在风险资产没有理由出现牛市。

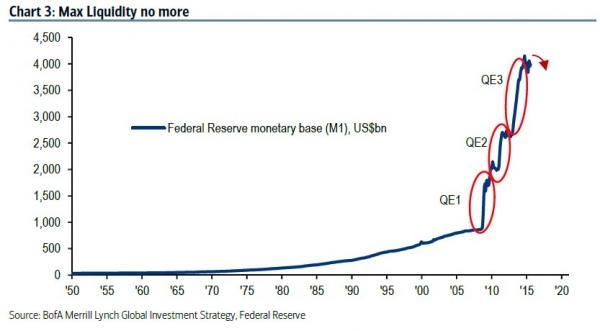

美国、日本、中国和瑞士等央行都动用了利率和汇率政策,它们的宽松政策曾主导市场走势。

现在,它们的影响开始消退。美国似乎已经准备减少对市场的影响,这很可能会导致市场出现大幅波动。

美银美林策略师Michael Hartnett称,“随着QE计划影响减弱带来终极风险,我们预计市场波动性上升势不可挡。”

在我们看来,近年来所有投资策略都都与央行政策相联系。债券投资者不愿意惩罚挥霍无度的政府,无视央行干预行为汇市投机客也减少,投资者也变得擅长应对央行决策。央行会在市场波动的时候做出反应。我们认为,央行干预导致的一个后果就是,投资者风险承担明显减少。

投资者将来需要适应更多因素影响市场走势,以及更大的波动性。

中金分析师王汉锋也称,目前从全球来看,无论是股票和债券的较高估值都是极端宽松的货币政策的结果,这是因为全球在经历长期的相对稳定增长之后的增长缺乏,而各主要大国政府都将恢复增长作为第一要务(政府往往都会对民众做过度承诺,客观规律被无意或者有意的忽略),几乎千篇一律地以竞相放水、竞相贬值的方式来争夺增长。

他还称,这种“无组织、无纪律”的行为可能会带来在纸币体系下,所有货币对实物资产的集体贬值,而增长和通胀的预期也会变得紊乱,经济将承受暂时还难以预计的后果。近期全球市场的动荡只是一个预演,股权资产所隐含的风险溢价可能会经历系统性的上升,类似全球股权资产在1970年代经历的情景。