(本文作者为民生证券研究院宏观研究员朱振鑫、张瑜)

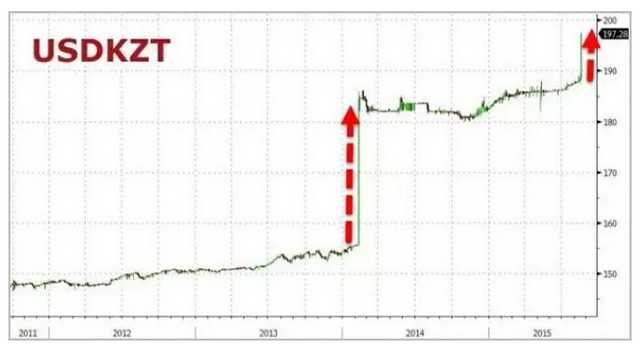

事件:哈萨克斯坦今日宣布取消货币区间波动限制,该国货币坚戈随后贬值30%。

人民币贬值风波刚刚平息,哈萨克斯坦又经历了同样的遭遇。8月20日下午,哈萨克斯坦宣布放弃汇率波幅限制,随后该国货币坚戈大幅贬值30%。从人民币到坚戈,两件事并非偶然,其背后藏着同样的逻辑。

从事件本身看,两国货币贬值都不是央行主动引导,而是在贬值压力之下被动放行。虽然中国的基本面和哈萨克斯坦有很大不同,但在全球经济再平衡的格局之下,两国都面临同样的贬值压力:

第一,从内部看,两国都面临出口萎缩导致的经济下行压力,需要货币贬值。哈国08年危机以来GDP增速连年下滑,已经从7.3%降至4.3%。原因在于发达国家持续去杠杆以及各国贬值战导致其出口承压,哈国出口占比GDP高达40%左右,而出口同比增速从2012年进入萎缩后基本维持在-20%左右,今年以来1、2、3月出口增速分别为-49%、39%、-26%,严重拖累增长,从这个角度看,需要贬值对冲。

第二,从外部看,两国都面临美联储加息导致的资本外流压力,倒逼货币贬值。美联储加息和美国经济复苏相伴而生,共同把美元送进升值大周期,新兴市场既要承受外需萎缩,又要承受外资外流,贬值是必然的结果。之前两国都曾试图维持汇率稳定(限制波幅),为的是保护资产价格,防范资本外流,但这样的代价是牺牲出口。现在允许汇率贬值,实际上是牺牲汇率稳定,冒着资本外流的风险换取经济增长。

从全球经济角度看,两国货币贬值不是孤立事件,他们和去年的卢布以及近期的越南盾贬值一样,都是金融危机第三波激起的涟漪。我们曾在2013年5月伯南克暗示退出QE时提出《金融危机第三波已拉开序幕》,《新兴市场十年梦醒》,并梳理了三波金融危机的演进逻辑:第一波是银行业危机,发生在中心国家(美国)的私人部门,其结果是发达国家私人部门去杠杆和公共部门加杠杆;第二波主权债务危机随后在次中心国家(欧猪五国)的公共部门爆发,其结果是私人部门和公共部门同步去杠杆,全球总需求陷入萎缩。第三波综合性的货币金融危机由此传染到过度依赖外需和外资的外围国家(新兴市场),其结果是新兴市场陷入经济衰退和资本外流的恶性循环。

从2013年开始,金融危机第三波层层递进、渐入高潮。2013年是前奏,QE退出的预期已经让最脆弱的国家率先倒下,比如经常账户逆差、外汇储备不足、经济下行较严重的印度、南非等国。2014年是上半场,随着QE的加速退出,又有一批经常账户相对稳健、外汇储备相对充足、经济增长相对稳定的国家随之倒下,比如俄罗斯。2015年我们已经步入下半场,美联储加息成为新的风险源,从越南盾到哈萨克斯坦坚戈,一些经常账户顺差较大、国内经济较为稳定、外汇储备较为充足的国家货币也在相继倒下,人民币基本面最好,但也积累了不小的贬值压力,逼迫央行一次性贬值。

往后看,“覆巢之下无完卵”。现在基本面较好的新兴经济体只是暂时推迟了危机,但并没有完全解除风险,如果在这有限的时间里无法完成改革转型,该倒下的最终依然会倒下。

附:民生宏观管清友、朱振鑫2013年8月报告《新兴市场十年梦醒》

新兴市场十年梦醒

2001年,当互联网盛宴在一片喧嚣中黯然落幕的时候,市场已经在迫不及待的寻找新的投资机会。美国的国内投资者纷纷瞄准了房地产市场,而国际投资者则把目光投向了“新兴市场”(Emerging Market)。2003年,高盛公司发表一份题为“与金砖一起梦想”(Dreaming with BRIC)的全球经济报告,大胆预测未来的全球经济格局将由中国、印度、巴西和俄罗斯四个新兴市场国家主导。受此启发,展望五国(VISTA)、新钻十一国(Next Eleven)、灵猫六国(CIVETS)和迷雾四国(MIST)等形形色色的新兴市场概念开始陆续涌现,并受到疯狂追捧。在过去十年的国际资本市场上,中国已经不再是中国,印度也不再是印度,他们共同代表着一场令人魂牵梦萦的“新兴市场”之梦。

然而,梦想终究不是现实,过去十年新兴市场的走红虽然与自身的崛起有一定关系,但更重要的是受益于全球货币扩张带来的流动性支持。眼下,在美联储QE退出步步逼近、全球流动性潮水即将退去的大背景下,新兴市场的十年一梦终于要惊醒了。

一、短期:少数国家将爆发急性危机

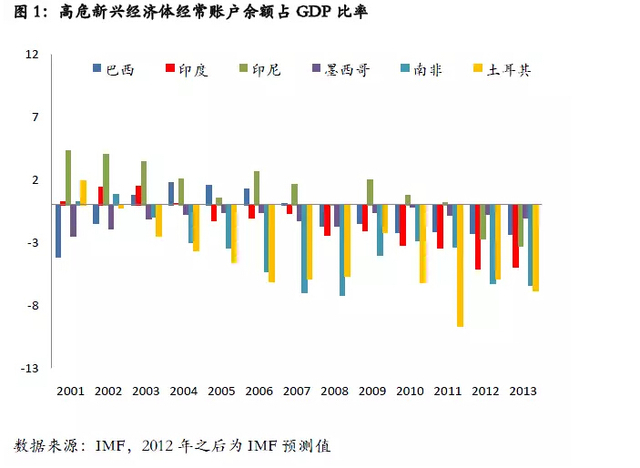

短期来看,国际收支不够稳定的新兴经济体可能会爆发急性危机。我们在之前的报告中曾预言南非、巴西、印度、印尼、墨西哥、土耳其等新兴经济体可能会成为最先倒下的多米诺骨牌。目前来看,印度和印尼已经基本成为现实,本周印度卢比汇率再创新低,印尼股市也创下近几年来的最大跌幅。这些国家之所以如此脆弱,主要是因为其特殊的国际收支状况:

首先,从资本和金融账户来看,总外债和短期外债相对外汇储备的规模较高,更容易发生资本外逃。这些国家在过去十年的全球流动性扩张中吸引了大量国际资本,而且其中相当一部分资本是以外债形式流入。与此同时,由于经常账户逆差和相对富有弹性的汇率制度,外汇储备的增长却相对缓慢,这导致总外债的规模普遍超过了外汇储备。尤其是印尼、南非、墨西哥等国家,短期外债的比率相对较高,如果短期内货币大幅贬值,很容易引发货币危机。

其次,从经常账户来看,大部分国家长期保持逆差,且逆差占GDP的比率相对较高,对资本外逃的缓冲能力有限。这些国家虽然出口依存度相对较高,但由于产业水平发展滞后、能源独立程度低等原因,其进口规模更大,导致大部分时期经常账户保持逆差。而且,在当前全球需求萎缩的大背景下,这些国家以大宗商品和加工贸易产品为主的出口需求遭遇了更大冲击,导致经常账户逆差进一步恶化。以周一汇率创下新低的印度为例,其经常账户已经连续8年保持逆差,2012年经常账户逆差占GDP的比率高达5.1%。

最后,资本账户管制相对宽松,不利于防控资本流出。有人认为关键时刻可以加息或加强资本管制,亡羊补牢,但事实证明,一旦发生资本外逃,加息和加强资本管制不仅难以缓解资本外流,反而可能使市场对东道国的国际支付能力产生更大的质疑,成为加剧市场恐慌的催化剂。印度最近的遭遇就是最典型的例子。上周,印度迫于卢比贬值的压力宣布加强资本管制,结果本周一就遭遇了恐慌性的资本外逃,卢比当日贬值1%并创下历史新低,股市也创下近四年来的最大单日跌幅。

二、长期:大多数国家将陷入慢性危机

长期来看,绝大多数新兴经济体都难逃全球货币再平衡带来的慢性危机。QE的放缓和退出仅仅是全球货币政策常态化的一个前奏,当以美联储为代表的发达国家央行开始结束超低利率转向加息时,全球流动性紧缩的影响才会真正体现。简单来说,如果QE退出标志着全球流动性扩张开始放缓,那加息则真正意味着流动性从扩张转向紧缩,这将通过资本和贸易渠道对整个新兴市场产生结构性冲击。

从资本渠道来看,新兴市场的长期资本流入将结构性放缓,新兴经济体以往依赖外资的发展模式将面临挑战。前面提到的流出主要是短期资本,影响的主要是短期的外汇和资本市场,而现在我们讨论的是长期的生产性资本。21世纪头十年,受益于全球央行的低利率和量化宽松政策,新兴市场吸引的私人资本从2000年的2000亿美元左右一路飙升到2012年的1.1万亿美元,其中很大一部分是直接投资(FDI)。FDI不仅为新兴经济体的工业化和城镇化进程提供了资金基础,而且还通过大量的外资企业为新兴市场带来了丰富的技术和管理经验。这是新兴经济体迅速崛起的重要动力。而随着全球流动性从扩张转向紧缩,这种动力将逐步减弱。

从贸易渠道来看,全球的需求扩张可能会显著放缓,新兴经济体以往依赖外需的增长模式也难以为继。经过第一波银行业危机和第二波主权债务危机的洗礼,全球经济已进入私人和公共部门同步去杠杆的漫长周期。但近年来受益于中心国家央行史无前例的宽松货币政策,去杠杆造成的需求萎缩在一定程度上得到了对冲。尤其是宽松力度最大的美国,近三年仍保持了年均2.4%的增长速度,这一速度甚至快于巴西、韩国等新兴市场经济体。但是,随着货币和财政政策接连进入紧缩周期,中心国家的复苏可能会被打回原形。退一步讲,即便中心国家持续强劲复苏,美国的能源独立、出口倍增、TPP,欧洲的TTIP、“双反”,日本的“安倍经济学”等战略都指向一个目标:那就是纠正与新兴市场的贸易失衡。届时新兴市场的出口导向模式同样难逃厄运。

至此,金融危机第三波的结局已经逐步清晰:和国内资本市场的牛熊并存、结构分化一样,新兴市场(Emerging Market)可能也会逐步蜕变为分化市场(DivergingMarket),少数国家会爆发短期的急性危机,大多数国家将陷入长期的慢性危机,而只有极少数的国家将转危为机,成功跻身成熟经济体行列。

三、中国:有风险、无危机

对中国来说,我们将会走向哪一种结局呢?最可能的情况是有风险、无危机。

短期来看,中国爆发急性危机的可能性不大。一方面,中国拥有坚实的国际收支防火墙。相对严格的资本管制、稳定的经常账户顺差、超过3.5万亿的外汇储备都有助于有效防范短期的资本流出。另一方面,中国拥有足够的内部流动性对冲手段。如果出现小规模的资本流出,央行可以通过逆回购对冲,而如果出现大规模的资本流出,央行则可以通过调降目前高达20%的法定存准率来对冲。

长期来看,中国面临着与其他国家类似的外部挑战,经济减速在所难免。首先,中国一直是国际流动性扩张的最大受益者,截至2012年,中国已经超越成为全球FDI的最大目的国。其次,中国也是全球总需求扩张的最大受益者。从2009年开始,中国已经超越德国成为全球第一大出口国。这意味着在长期资本流入放缓以及外部贸易失衡修正的大背景下,中国的增长中枢将面临更大的外部冲击。

但幸运的是,我们仍有足够的牌可以打。未来中国的结构性改革完全有能力消化外部冲击:一是新型城镇化,即通过提升真实城镇化水平挖掘内需;二是新型市场化,即通过简政放权和强化市场来激活市场主体的活力;三是新型全球化,即从被动适应规则向主动改造规则转变;四是新型工业化,即从大干快上向提高生产效率转变。总的来说,只要打好手中的牌,即便新兴市场的梦碎了,我们依旧可以做一场“中国梦”。