主题为“新常态下现代物业管理的创新与发展”的中国物业管理行业年会于9月24日在武汉召开。年会上发布了2015年全国物业管理行业综合实力TOP100企业排行榜。随着物业管理行业的转型升级,作为房地产生命周期最后阶段的物业服务越来越受到社会关注,百强榜单也因此受到各企业的重视。

百强榜单基本稳定,局部次序有变

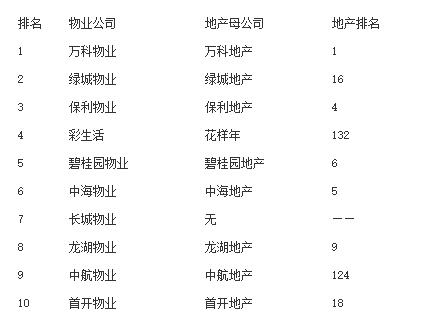

2015年中国物业管理百强企业在区域分布上延续了长期以来相对稳定的基本格局。整体而言,南方优于北方,东部强于西部;前十强企业,有五家企业来自中国物业管理发源地——深圳,优势明显。万科物业继续稳居榜首,绿城物业、保利物业紧随其后;彩生活上升势头明显,位列第四;碧桂园物业、中海物业略有上升,分列五、六位;长期位居三甲之列的长城物业落至第七,成为跌幅最大的前十强;龙湖物业、中航物业、首开物业也相对稳定,分列八至十位。

整体排名变化似乎不太明显,但平静之下暗流涌动,物业管理行业将面临洗牌,行业格局大有重构之势,马太效应日趋明显。其中,既有市场层面的客观原因,也有游戏规则这类的主观原因。

房地产商新的角力场

随着房地产行业结束黄金时代,进入白银时代,房地产行业的未来蒙上了一层雾霾。数据显示,房地产平均利润率普遍下降,手中房产资源由黄金变白银,需寻找新的增长点,房地产商纷纷把目光投向了房地产的配套服务——物业服务。而大多数的房地产大鳄旗下都会配备相应的物业服务企业,最初的物业服务被定义为房地产的售后服务。而现在,物业服务被寄予厚望,背书于房地产公司的物业服务企业摇身一变,成为经济领域里的“富二代”。

前十强里,绝大部分均是以“富二代”的身份荣登榜单。而他们背后代表的则是房地产富爸爸,于是物业服务行业也相应的成为了房地产商新的秀肌肉的角力场。物业服务受到各方的重视,不管未来格局如何变化,可以肯定的是,业主将会从竞争中受益,业主时代来临。

换了一个擂台,把角力的重心由地产转向物业,这是百强企业榜单产生变动的根本原因。

2015年物业十强及其地产母公司的行业排名

互联网+带来机遇,抢用户资源

房地产商之所以选择物业服务作为新的增长点,并不是因为物业服务费收费高、利润大,而是受互联网用户思维的启示,希冀通过物业服务把业主转化为真正的用户,进而扩张商业半径,发展社区O2O。物业服务被重新定义,不再是一项简单的售后服务,被定位于如何让社区业主生活更美好。目前,万科物业的睿服务、彩生活的彩之云、长城物业的一应云,都以物业服务为切入口,大力拓展社区商务。睿服务说,生活因幸福而改变;彩之云说,把社区服务做到家;一应云说,一切为社区生活所需。做社区O2O,建立平台,行业集中度、用户规模成为关键的突破口。

由是,物业服务企业开始抢用户。最经典的案例是,彩生活2014年于香港上市,率先挥动其资本大旗,于2015年2月收购了深圳开元国际物业,规模得到极大的提升。

但是,社区020未来发展如何,目前无人能够说得清楚。2014年是社区020元年,彩生活的2014年报显示,其最大的盈利依然来自于酬金制的物业管理,增值服务带来的利润屈指可数。也就是说,目前尚未有被证明是成功的社区020样本。另一方面,经历了1年的疯狂期后,目前资本已经进入冷静期,无数的创业者梦断资金链。

当然,基于LBS的社区服务,需要耗费大量的时间、精力以及人力,并非“以轻以快”为特征的互联网公司所擅长,这也是BAT暂时并未大规模染指的原因。物业服务企业主导的社区O2O赢得广泛认可,但谁能胜出,除了考验资本,还需要有耐力和时间,或许这是一场马拉松。

换了一套拳法,新鲜玩意,有钱任性烧钱玩,这是百强企业榜单变化的催化剂。

统计数据受干扰,未能反映行业现状

社区O2O模式模糊了物业服务的业务边界,各种经营业务不断创新。实际上,真正的社区商务,目前并未能有效的走出一条可行的道路,仍处于探索阶段,属于这部分的收入占比仍然很小。在未来,如果物业服务企业要实现突破,应该是在社区商务上取得佳绩,市场空间被各方专家定位为万亿市场。社区O2O市场巨大,前行艰难,有些房地产母公司干脆把尾盘销售直接交给旗下的物业服务企业来处理,这部分的账目直接归入物业服务的营收。这在一定程度上也给真实的数据上造成了干扰。如果是企业之间全领域的综合实力评比,对比总收入与利润无可厚非;但如果仅在单一的物业管理领域里,这种做法则有挂羊头卖狗肉之嫌了。

比赛规则不一,擂台混乱,不能反映出行业的真实现状。

市场化竞争号角正式吹响

物业服务长期作为房地产的附属服务,整体市场化程度很低,相应地市场占有率也很低。据了解,目前国内有约10万家物业公司,目前还没有一家公司的市场份额超过1%。可以想象,未来的物业服务市场将是一路刀光剑影、腥风血雨。互联网+的浪潮恰好加速了物业服务的市场化,万科物业2015年5月首次外接非万科系的楼盘——南京金隅紫京府,7月份又牵手首创置业成立首万誉业。跟万科物业相似,近两年才逐渐开始市场化外接楼盘的物业服务企业比比皆是,基本上是把房地产商的品牌名称再加个“物业”后缀。

路还很长。一个企业真正要成为市场化的主体,首先应当是一个能够独立决策独立运营的企业。众多的“富二代”物业服务企业在这方面是缺失的或者能力是不完整的,包括万科物业、保利物业、碧桂园物业才刚刚走进市场,事实上很难拥有足够的战略决策权,它更多的是作为房地产母公司的附属机构和服务部门存在,其战略决策更多是跟随母公司而定,或者是由母公司代为制定。明显的例子如中海物业、金地物业一度曾大规模市场化扩张,可惜后来由于集团战略的调整已经有多年未出山。

尽管如此,上述由地产所哺育的物业企业的行业地位有目共睹,如能在市场化过程中注重品质的统一性,将大有可为。

而市场化运营领先的长城物业、均豪物业乃至后来的之平物业,都没有房地产母公司的支持,一直专注于物业管理领域,凭着多年以来的市场化运作积累,闯出了一片天地。其中,长城物业深耕细作20余年,立足深圳,主攻北京,辐射六大区域,又把触角延伸至三、四线城市,进行了大规模的市场作战并充分受到市场化的洗礼,其目前的行业地位并不亚于万科物业、彩生活。

过去的市场竞争,还是比较传统的基于招投标的竞争,更多的是专业能力、品质的PK,也是一城一池的竞争。而未来,是基于一个企业、一个城市、一个地区的大规模作战,更侧重于品牌、资本、平台、商业模式的竞争。在两种不同格局下的竞争,结果如何我们需要拭目以待。

出拳的战术组合、战术策略、攻防转换等专业素养,暂时被掩盖掉,但实际上这才是行业健康发展所需要的。

专注服务价值,可以是不同角色

行业大鳄受彩生活的启发,试图将物业以社区O2O之名包装起来重塑资本创富神话。物业服务行业越来越多地受到资本的关注,是一件好事情。问题是物业行业才真正走上市场化之路,数量上去固然可喜,但需警惕大跃进可能带来的泡沫,专注于物业服务品质,真正让业主感受到物业服务的价值,才是物业服务的本质。

未来,物业管理可能有多种模式,构建社区服务平台只是其中之一,还可能是资产管理、设施管理、服务集成运营商等模式。至于怎么选择,关键是如何找到自身所长,在社区服务价值链中取得一席生存之地。

文:小树