中国日报网2月15日电 据英国《经济学人》报道,各国央行理应将重点关注通货膨胀,而在某些情况下,也要关注增长经济和提高就业率。作为“最后贷款人”,他们有责任维护金融体系。可是,事实上,他们的工作包括还负责资产价格吗?

这个疑问从20世纪80年代末就有了,当时的美联储在股票市场波动时开始削减利率时。这种方法被称作“格林斯潘对策”(Greenspan put)(格林斯潘1987年至2006年期间任美联储主席,而看跌期权是一种防止价格下跌的保险方式)。在量化宽松政策(QE)时代,中央银行提供的隐性担保变得更加明确——用新发行货币购买资产。中央银行希望量化宽松政策能有一个“投资组合再平衡效应”,迫使投资者拋掉低收益政府债券,转而进入企业债券和股票。

然而,市场走势和中央银行之间的渊源可能更为久远。在瑞信发布,由伦敦商学院的埃尔罗伊·迪姆森(Elroy Dimson)、保罗·马什(Paul Marsh)和的迈克·诗丹顿(Mike Staunton)为最新版的《全球投资回报年鉴》(Global Investment Returns Yearbook)所编写的一份研究报告中就明确提到。他们从历史的角度来看待利率和金融市场趋势之间的关系,并以英国和美国为研究对象。

毫不意外的是,他们发现,当利率下降时,市场表现会比利率上升时更好。自1913年美联储成立以来,在宽松周期期间(即第一次降息和第一次增长之间为一个周期)里,美国股票的平均年回报率(扣除物价因素)为9.3%。相比之下,在紧缩周期的实际年回报率仅为2.3%。政府债券的在宽松周期里的回报率为3.6%,在紧缩周期里则仅为0.3%。

这个规律适用于三位研究人员掌握的数据里的21个国家里的大多数国家,这些数据可追溯至1900年。一般而言,降息后的一年中,股票收益会增加8.4个百分点,超过利率上升后的年份。在利率下降时,房地产、艺术品和黄金等替代性资产的表现更好。

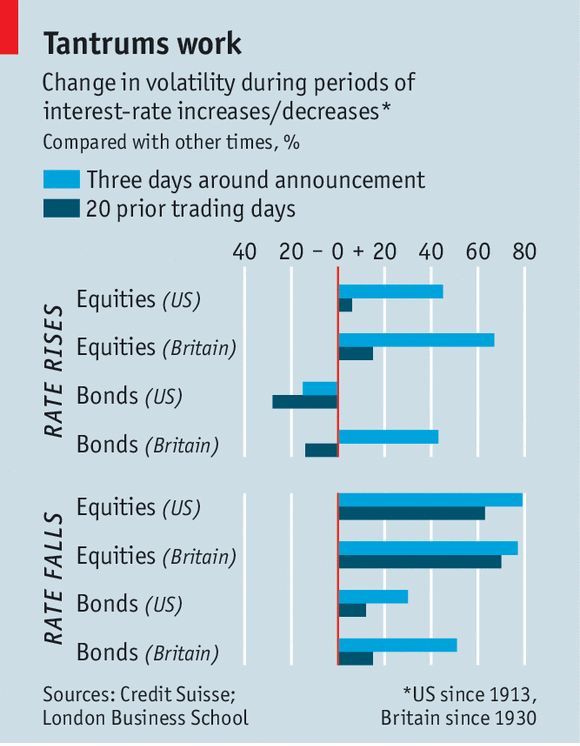

这就是市场对中央银行政策的反应。也许,更有趣的发现是中央银行对市场的反应。上图显示了股票和债券市场在利率不变、升高和下降时的波动变化。虽然股市(和英国债券市场)在加息后会有一个更大的波动,但几乎没有迹象表明在加息前会有波动性加剧的情况。

相比之下,英国和美国的股市在降息前后波动都有波动。有研究学者们表示,中央银行正在遵循一个粗略经验规律。当波动性很高的时候,他们会推迟加息,因为担心会引起进一步的不安,但却以降息的方式来应对高波动性。

投资者也可能因此能了知道,就算他们像小孩儿那样发脾气,中央银行最终都拯救他们。从长远来看,这种方式就好像鼓励了2007年8月危机爆发前的冒险行为一样。

发小孩脾气的力量可能仍然会有用。2015年9月,美联储推迟了加息,一部分原因是市场反映出了全球经济的放缓的情况。最近的股市动荡——在过去的三个月中,体现股市波动性的波动率指数从15上升到26.5——很可能将引起新一轮的警示。在今年开始前,市场预期在2016年会有加息;而现在有一部分人倾向于保持利率不变。本周,现任美联储主席珍妮特·耶伦(Jane Yellen)对美国国会的表示支持性的金融环境不够,也支持这一观点。

中央银行是否应该对金融市场波动的影响如此敏感,这是另外一回事了。当资产价格下跌时,财富效应将在更广泛的经济环境中显现,但房地产行业——大西洋两岸的价格仍在上涨——比股票更有影响力。市场动荡可能是全球经济陷于困境之中的指示牌:本周数据显示,英国、法国、德国和意大利12月的工业生产急剧下降。话又说回来,中央银行应该能规划它们自己的经济展望。

(编译:邓卓欣 编辑:王旭泉)

美国迈阿密一机场出现巨型UFO

美国迈阿密一机场出现巨型UFO  高墙之内:探访泰国重刑犯监狱

高墙之内:探访泰国重刑犯监狱  丹麦小猫拥有奇异大眼 睡觉时仍半睁

丹麦小猫拥有奇异大眼 睡觉时仍半睁

“双头姐妹”共享一个身体 已大学毕业

“双头姐妹”共享一个身体 已大学毕业  三万英尺高空下的地球 没想到竟如此美丽

三万英尺高空下的地球 没想到竟如此美丽  巴西:2016里约动漫节精彩上演 花式Cosplay美女趣味十足

巴西:2016里约动漫节精彩上演 花式Cosplay美女趣味十足

里约奥运会前瞻:美国男子体操队运动员媒体写真

里约奥运会前瞻:美国男子体操队运动员媒体写真  2016里约奥运会和残奥会吉祥物亮相

2016里约奥运会和残奥会吉祥物亮相  散落世界各地的宗教建筑 充满魔幻色彩呈现视觉盛宴

散落世界各地的宗教建筑 充满魔幻色彩呈现视觉盛宴

伦敦:著名“不爽猫”蜡像亮相杜莎馆 与本尊合影傻傻分不清楚

伦敦:著名“不爽猫”蜡像亮相杜莎馆 与本尊合影傻傻分不清楚  里约奥运会前瞻:美国女篮媒体写真

里约奥运会前瞻:美国女篮媒体写真  英女子疯狂迷恋凯蒂猫 3万英镑存藏品

英女子疯狂迷恋凯蒂猫 3万英镑存藏品

英国一核潜艇与商船相撞 核潜艇被撞坏

英国一核潜艇与商船相撞 核潜艇被撞坏  我的头呢?动物“神走位”造视觉错觉

我的头呢?动物“神走位”造视觉错觉  非洲弟子少林寺修行 释永信出席开班仪式

非洲弟子少林寺修行 释永信出席开班仪式

湖北十堰现“绿松石王”重达215公斤 价格过千万

湖北十堰现“绿松石王”重达215公斤 价格过千万  乡村教师街头卖唱 赚钱为学生买教具

乡村教师街头卖唱 赚钱为学生买教具  万万没想到!9岁女孩头竟皮植入4个气球

万万没想到!9岁女孩头竟皮植入4个气球