【产业·公司】新兴区域写字楼供应量激增

上海商业地产迎来“大CBD时代”

《中国经济周刊》记者 劳佳迪 | 上海报道

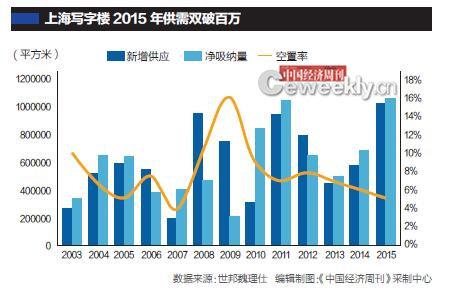

“上海去年的写字楼市场给了我们一个不大不小的意外。”谢晨指向一张柱状图,代表新增供应量和体现需求的柱状图双双冲破了标记“百万”的坐标值,身为全球最大商业地产服务和投资公司世邦魏理仕华东区的研究部资深董事,他在接受《中国经济周刊》记者采访时以“供需两旺”来概括市场行情。

谢晨的“意外”在情理之中。说“不大”,是因为自上海从金融危机中复苏以来,除了2012年外,写字楼市场一直处于供不应求的状态。不过,去年还是被谢晨称为上海写字楼市场史上最活跃的一年。

说“不小”,是因为上海2015年的写字楼新增供应量刷新了峰值,第一次达到了百万平方米的水平,要如何在经济下滑趋势已定的大背景下逆势消化,显然不是一个轻松的命题。《中国经济周刊》记者对比数据发现,前一个冲击百万级别的供应高潮还要追溯到2008年,但同年反映上海写字楼需求的净吸纳量数值却只有一半,次年空置率因此飙升。而2015年的净吸纳量不仅全部覆盖了新增供应量,还比105万平方米天量的供应多出一万平方米,确实给了市场不小的惊喜。

虹桥引领新兴区域商业地产崛起

在对上海过去的城市规划版图熟悉的人眼中,东有浦东,地理上对应的西面区域却远远不敌,提起长宁、青浦、嘉定、闵行四区接壤的板块,许多人脑中首先浮现出的总是冷清印象。

但虹桥商务区的异军突起,让“打造下一个陆家嘴”不只是写在广告牌上的宣传口号。即使供应量不多的住宅市场也敏感地反映出虹桥板块的炙手可热,中国指数研究院数据显示,相比2011年,“大虹桥”2015年的房价几乎翻番,成交总量更是达到2011年的7倍之多。

而新兴区域的崛起也成为上海商业地产的重要支点。据悉,虹桥商务区主体项目加国家会展中心总计约4.7万平方米的核心区域已在2015年底基本建成。有数据显示,该板块写字楼的出租率已经达到近九成,众多500强企业相继入驻。

事实上,不只是虹桥板块,上海次中心区写字楼正在集体逆袭。“去年上海次中心区(DBD)写字楼新增需求56万平方米,首次超越了核心区(CBD),占到了52%,次中心区可租面积相对充沛,全年新增供应中的63%是位于次中心区。”谢晨对《中国经济周刊》记者表示。

在他看来,赶在2015年尾声通车的地铁12号线二期、13号线二期更是令次中心区通达度进一步提升,所以次级商圈以及新兴商圈的迅速发展将成为2016年的主旋律。

谢晨告诉记者,以前上海轨道交通线路是呈“东西强、南北弱”的格局,从核心区域出发,东西线上的虹桥、花木等地区都已成熟饱和,南北线上的发展相对迟滞,“随着12号线和13号线开通,南北线上的次中心区域与核心区域连通性大大增强,典型的受益板块包括世博滨江、北外滩、长寿路,以及与静安合并后的原闸北火车站板块等。”

不仅是写字楼市场,上海去年的零售物业市场也受到新兴区域的提振。世邦魏理仕提供的数据预期,2016年虹桥商务区将迎来第一波供应高潮,整个商圈的新增供应将达到15万~20万平方米。2015年12月中旬,位于上海虹桥商务区的首个大型商业综合体“虹桥天地”已经正式开业。

值得一提的是,从全国范围看,这种大CBD时代的到来,上海并不是孤例。世邦魏理仕中国区研究部执行董事陈仲伟告诉《中国经济周刊》记者,2016年全国将迎来近930万平方米的优质写字楼新增供应,其中约有53%来自各城市的新兴区域内,一线城市零售物业的新增供应中也有近一半来自完全新兴的区域。

数据来源:世邦魏理仕编辑制图:《中国经济周刊》采制中心

商业地产租户更替:内资取代外资

一年百万级别的新增供应量究竟都会租给谁?曾经是上海写字楼主力的外资租户正在退出舞台中心最闪耀的位置。《中国经济周刊》记者了解到,2015年上海写字楼租户中最得力的军团来自内资,其需求占比首次越过了半壁江山达到58%,而2013年时内资需求只占28%,2014年则是37%。

谢晨对记者表示,内资之所以可以一跃成为上海写字楼市场需求支柱,背后最重要的推手是非银金融租户。事实上,尽管外资金融租户对业务扩张仍将以审慎为主,国内金融企业——尤其是保险、证券、基金、P2P网贷等非银金融的继续扩张已经成为写字楼需求的一大主力。

据陈仲伟分析,互联网金融行业的监管环境正从前些年的“野蛮生长”逐渐转向规范化,从而创造更稳定、长期的写字楼需求增长,“相较而言,受利率市场化和实体经济贷款需求不足影响,2016年银行业的扩张预计仍将落后于非银金融。”

记者注意到,就普遍预计出现动荡洗牌的P2P行业来看,相较其他一些城市,上海非银金融租户的结构还显得比较健康。以2015年金融租户写字楼新增需求贡献度而言,上海的P2P网贷占比不超过一半,而北京约占到了八成以上,广州也在五成以上,而长三角亦有不少二线城市的金融租户新增需求明显依赖于P2P,比如无锡、苏州、南京、宁波等。

但另一方面,一直被诟病错过BAT的上海虽然正竭力打造全球科创中心,在吸纳科技公司方面仍然不占优势。相比金融业租户需求达到37%的占比,互联网信息技术只占12%,不仅被北京远远甩在身后,而且在一线城市中垫底,甚至不敌部分二线城市。

据陈仲伟介绍,从全国范围看,科技公司都是2015年写字楼市场上的一股新兴势力,成为继金融业之后的第二大需求驱动力。比如在互联网企业总部聚集的北京,2015年科技类租户的写字楼新增需求贡献率达到38%,这一比例在杭州、广州、深圳、成都、天津、重庆等城市也都达到15%以上的水平。

而世邦魏理仕亚太区研究部负责人金纬则告诉《中国经济周刊》记者,不仅是中国,科技公司还是整个亚太区的写字楼新增需求主力,包括日本、韩国、印度、东南亚其他国家和太平洋地区等。上海如何获得优质科技公司的垂青,看来依然颇具挑战。

上海写字楼租金短期还将上涨

尽管上海去年写字楼的新增需求轻松覆盖了百万级别的新增供应量,但不可否认的是,这也将考验需求能否持续消化供应的能力。金纬对记者强调,上海去年写字楼的新增供应量不但刷新了自己的纪录,放在亚太区的坐标系里也显得非常突出。

不过,从2015年的情况看,上海核心区域的写字楼空置率保持在5%以下,平均租金增幅达6.1%;浦东的空置率仅为1%,租金增幅达10.3%。这些数字都表明,上海仍有极强的写字楼需求待释放。

据记者了解,从空置率角度分析,上海短期也的确存在租金继续上涨的动力。机构预测,上海陆家嘴和淮海路等核心板块的2016年底空置率将保持在5%甚至以内,形成有力支撑,供应压力主要还是体现在新兴商务区内。

而在一线城市中,上海也很可能成为2016年写字楼平均租金增长最明显的城市。据世邦魏理仕预测,2016年上海写字楼平均租金预计增长1.8%,上海中心等项目的交付使用将缓解浦东极度供不应求的局面,同时新增项目普遍超过50%的预租率也显示板块租金短期内仍具备继续上行动力。

相比之下,机构预测,深圳连续第二年受到百万平方米级别的新增供应冲击,写字楼租金自2010年起的上涨趋势可能在2016年停顿,但在前海深港现代服务业合作区、前海蛇口自贸区和CEPA服务贸易协定的利好政策带动下,还有金融、信息技术、贸易、专业服务等行业的新设立和扩租需求可以保持租金水平基本稳定,这和北京及广州的走势预判相近。

总体来说,4个一线城市2016年的租金走势都被认为不会出现明显后继乏力的情况,同样走势相对乐观的还有华东二线城市。陈仲伟对《中国经济周刊》记者分析,当前低于10%的空置率水平有望推动南京写字楼租金增长3%,由阿里巴巴催生的互联网行业集群和浙江发达的民营金融则令杭州写字楼租金将实现1.2%的增长。

但其他区域的二线城市却似乎没有这份好运,被机构“点名”。世邦魏理仕的预测显示,成都、重庆、无锡、长沙的空置率将至少连续第三年处于30%以上,市场有严重供过于求的特征。南京、杭州、宁波、大连将是空置率20%以下的仅有的4个二线市场。天津滨海新区的供应入市也将令写字楼整体空置率踏过30%的门槛,所幸由于滨海新区与天津核心区近50公里的距离,该板块对核心区域内租户的虹吸效应以及租金影响偏弱。

相比一线城市,持续高企的空置率令大部分二线城市面临租金下调的压力。陈仲伟特别提到,成都写字楼租金2016年将下跌逾5%,P2P等非传统金融公司的不稳定性使其不足以从数量和质量上抵消2015年以来整体需求转弱的负面影响,加之连续数年接近40%的平均空置率,是造成租金不断下滑的主因。

他还认为,当武汉、长沙两地也逐渐步入供应高峰期,供应过剩导致的租金颓势在中西部城市将趋于普遍化,供应过剩的问题同样在华北城市天津出现,沈阳、大连租金下滑的原因来自东北三省的经济失速、人口流出使两地写字楼需求增长乏力。

美国迈阿密一机场出现巨型UFO

美国迈阿密一机场出现巨型UFO  高墙之内:探访泰国重刑犯监狱

高墙之内:探访泰国重刑犯监狱  丹麦小猫拥有奇异大眼 睡觉时仍半睁

丹麦小猫拥有奇异大眼 睡觉时仍半睁

“双头姐妹”共享一个身体 已大学毕业

“双头姐妹”共享一个身体 已大学毕业  三万英尺高空下的地球 没想到竟如此美丽

三万英尺高空下的地球 没想到竟如此美丽  巴西:2016里约动漫节精彩上演 花式Cosplay美女趣味十足

巴西:2016里约动漫节精彩上演 花式Cosplay美女趣味十足

里约奥运会前瞻:美国男子体操队运动员媒体写真

里约奥运会前瞻:美国男子体操队运动员媒体写真  2016里约奥运会和残奥会吉祥物亮相

2016里约奥运会和残奥会吉祥物亮相  散落世界各地的宗教建筑 充满魔幻色彩呈现视觉盛宴

散落世界各地的宗教建筑 充满魔幻色彩呈现视觉盛宴

伦敦:著名“不爽猫”蜡像亮相杜莎馆 与本尊合影傻傻分不清楚

伦敦:著名“不爽猫”蜡像亮相杜莎馆 与本尊合影傻傻分不清楚  里约奥运会前瞻:美国女篮媒体写真

里约奥运会前瞻:美国女篮媒体写真  英女子疯狂迷恋凯蒂猫 3万英镑存藏品

英女子疯狂迷恋凯蒂猫 3万英镑存藏品

英国一核潜艇与商船相撞 核潜艇被撞坏

英国一核潜艇与商船相撞 核潜艇被撞坏  我的头呢?动物“神走位”造视觉错觉

我的头呢?动物“神走位”造视觉错觉  非洲弟子少林寺修行 释永信出席开班仪式

非洲弟子少林寺修行 释永信出席开班仪式

湖北十堰现“绿松石王”重达215公斤 价格过千万

湖北十堰现“绿松石王”重达215公斤 价格过千万  乡村教师街头卖唱 赚钱为学生买教具

乡村教师街头卖唱 赚钱为学生买教具  万万没想到!9岁女孩头竟皮植入4个气球

万万没想到!9岁女孩头竟皮植入4个气球