中国日报网3月9日电 英国《经济学人》的一篇文章分析为何美元贷款在发展中国家的商业周期中处于核心地位,并进而对当前经济混乱局面造成影响。同时,文章还分析了新兴市场企业的美元债务的形成因素。以下是全文编译,供参考。

石油价格有所回升,但是2015年原油价格大跌对石油生产商的影响依然挥之不去。本周,墨西哥国家石油公司派墨斯(Pemex)总裁表示,该公司面临着“资金紧缩”的问题。马来西亚国家石油公司则在进行裁员。陷入困境的巴西石油巨头Petrobras最近向中国国家开发银行贷款100亿美元,用于付清到期债券。上述企业面临的问题加深了对新兴市场企业债务负担的担忧。能源企业的一大担忧是,当美元比现在更为疲软时,美元债务的利息成本将大幅增加。以往新兴市场危机的主要特点在于偿付短期美元贷款时,还需附加本国货币贬值产生的费用。但是,这与当下周期内的美元在借贷方面的作用不径相同。

相关的数据触目惊心:根据国际清算银行数据,2008年,12个较大新兴市场中的企业债约占GDP的60%,到了2015年,这一比例超过了100%。企业债急剧增加的国家或地区通常伴随着GDP迅速下滑。还有一个问题就是,新兴市场中的大型公司曾一度能自由借贷美元。到2015年6月,新兴市场中非银行借贷者(包括企业和政府)的美元借款已高达3.3万亿美元。事实是,直到最近,美元务人数量在海外的增长速度比在美国国的人数快得多。在所有数据中,新兴市场企业发行的企业债券增长速度最快。

国际清算银行行长杰米•卡如纳(Jaime Caruana)认为,全球资金周转——美元海外借贷的潮涨潮落——能有助于解释新兴市场经济体增速放缓、美元升值、突如其来的石油过剩等问题。美联储实施债券购买策略(即所谓的“量化宽松”政策)后,美元疲软,全球流动资金充裕,对于美国境外的企业而言,美元贷款较其本国货币贷款成本更低,因此更受欢迎。流入的资本令本地资产价格上涨,其中还包括了本国货币的升值,这使美元债务似乎更加划算。

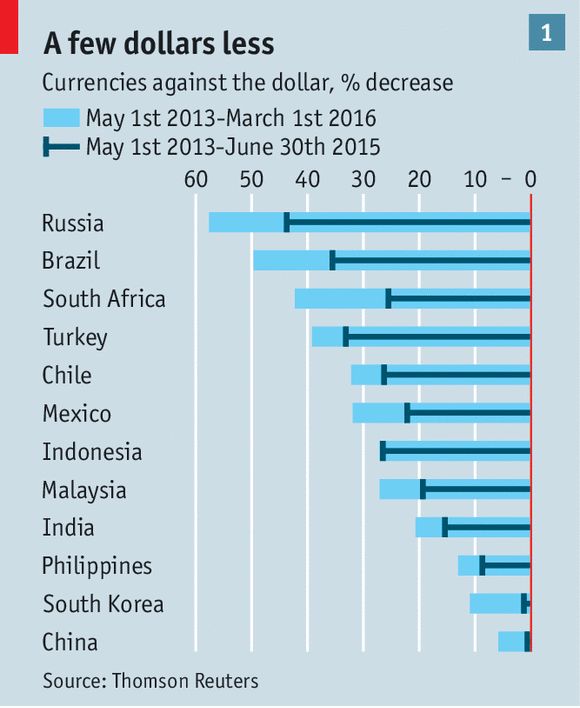

一旦美元保持疲软态势,低息贷款的反复循环、资产价格上涨和强劲的GDP增长就会持续下去。但是,一旦美元开始走强,这种循环就会出现逆转。美元升值和美国货币政策的变化息息相关,其变动始于2013年5月,当时正值美联储首次暗示将逐步取消量化宽松政策。2014年10月,美联储终结其债券购买行为,就为14个月后的加息提前做好了铺垫。美国货币政策的紧缩降低了海外企业贷款美元的欲望。

美元币值这一变动虽小,带来的影响却十分巨大,对新兴市场国家的货币来说更是如此。卡如纳指出,只要有大量外币贷款的地方,汇率都会变成金融的放大镜。当各家企业争先恐后地偿还其美元债务时,新兴市场国家的资产价格就会下滑,企业就会减少投资并裁员,GDP水平下降,造成新兴市场的货币进一步贬值,陷入恶性循环,与经济繁荣时期的良性循环形成对比。由于很多美元贷款落在石油企业身上,因此,为了赚取美元偿还贷款,这些石油产商会大力生产原油,进而造成供应过剩。

卡如纳对这些情况的解读是以美元借贷为中心。然而,不仅仅是新兴市场的货币证券出现抛售而已。出口原材料的发达国家,包括澳大利亚、加拿大和挪威,同样面临本国货币对美元大幅贬值的问题。石油和大宗商品价格大幅下降带来的出口收入减少很可能也造成了其它国家货币的贬值。

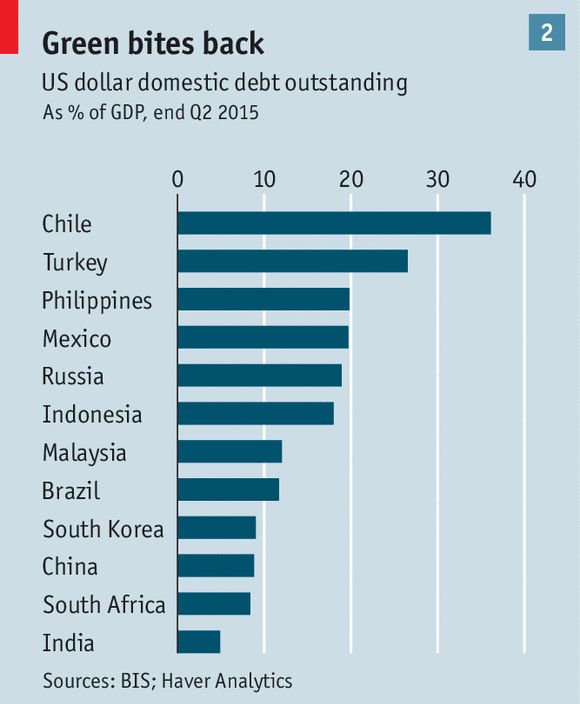

一些分析人士认为,美元债务问题超出了合理的范围。智利和土耳其等国家的美元债务高筑,但是,在新兴市场里,美元占企业债务的平均份额仅为10%。在新兴市场国家共约3.3万亿美元债务里,中国的比例超过四分之一,安石集团(Ashmore Group)的一位基金经理让•德恩(Jan Dehn)指出,2015年8月份以来,由于越来越多的人担心人民币贬值,他们一直都在将美元贷款兑换为人民币。

在其它国家,企业的外币债务很多都是长期性的:例如,2015年公布的债券平均期限超过10年。这就将二次融资和违约风险推向了未来。在很多情况下,美元收入和美元债务能够互相匹配,即使石油出口商因为价格下降遭受了冲击。新兴市场国家的银行存储了大量美元,负债企业可向其求助。

不管怎样,出于对美国经济衰退的担忧和美联储再次加息的疑虑,美元升值的步伐停了下来。但是,美元借贷周期带来的影响或许还未被完全发现。近期,国际清算银行的瓦伦迪诺•布鲁诺(Valentino Bruno)和申铉松(Hyun Song Shin)进行的一份对企业融资的研究发现,拥有更多现金余额的新兴市场企业更可能会发行美元债券。这与企业融资的一条原则相悖——企业只在穷尽内部资金来源时才借贷投资。这表明,金融风险行为是借贷的动机。一家新兴市场企业借入的每一美元中,平均有17到22美分最后变为该公司资产负债表上的现金。这些流动资金可能被存入银行,或被用于购买其它公司的商业票据,或者甚至直接借给他们。报告的作者表示,换句话说,似乎这些企业变成了金融代理公司。结果,美元借贷过度发展,蔓延到了国内市场更简单的信贷状况。

这是美元贷款周期对新兴市场总体贷款情况产生重要影响的方式之一。2015年,这个信贷周期出现了明显的决定性转变。国际清算银行表示,新兴市场的美元借贷总额上涨在第三季度出现了2009年来的首次停滞。与过去相比,获得美元借贷的难度上升,而本国货币贷款同样如此。根据国际金融协会数据,第四季度新兴市场的银行借贷形势更加紧张。美元币值或许会登顶,但对于新兴市场来说,金融状况很可能会持续紧张下去。

(编译:陈芊芊 编辑:齐磊)

美国迈阿密一机场出现巨型UFO

美国迈阿密一机场出现巨型UFO  高墙之内:探访泰国重刑犯监狱

高墙之内:探访泰国重刑犯监狱  丹麦小猫拥有奇异大眼 睡觉时仍半睁

丹麦小猫拥有奇异大眼 睡觉时仍半睁

“双头姐妹”共享一个身体 已大学毕业

“双头姐妹”共享一个身体 已大学毕业  三万英尺高空下的地球 没想到竟如此美丽

三万英尺高空下的地球 没想到竟如此美丽  巴西:2016里约动漫节精彩上演 花式Cosplay美女趣味十足

巴西:2016里约动漫节精彩上演 花式Cosplay美女趣味十足

里约奥运会前瞻:美国男子体操队运动员媒体写真

里约奥运会前瞻:美国男子体操队运动员媒体写真  2016里约奥运会和残奥会吉祥物亮相

2016里约奥运会和残奥会吉祥物亮相  散落世界各地的宗教建筑 充满魔幻色彩呈现视觉盛宴

散落世界各地的宗教建筑 充满魔幻色彩呈现视觉盛宴

伦敦:著名“不爽猫”蜡像亮相杜莎馆 与本尊合影傻傻分不清楚

伦敦:著名“不爽猫”蜡像亮相杜莎馆 与本尊合影傻傻分不清楚  里约奥运会前瞻:美国女篮媒体写真

里约奥运会前瞻:美国女篮媒体写真  英女子疯狂迷恋凯蒂猫 3万英镑存藏品

英女子疯狂迷恋凯蒂猫 3万英镑存藏品

英国一核潜艇与商船相撞 核潜艇被撞坏

英国一核潜艇与商船相撞 核潜艇被撞坏  我的头呢?动物“神走位”造视觉错觉

我的头呢?动物“神走位”造视觉错觉  非洲弟子少林寺修行 释永信出席开班仪式

非洲弟子少林寺修行 释永信出席开班仪式

湖北十堰现“绿松石王”重达215公斤 价格过千万

湖北十堰现“绿松石王”重达215公斤 价格过千万  乡村教师街头卖唱 赚钱为学生买教具

乡村教师街头卖唱 赚钱为学生买教具  万万没想到!9岁女孩头竟皮植入4个气球

万万没想到!9岁女孩头竟皮植入4个气球