悉尼的楼市经过了高速奔跑的两年,已经慢了下来。无论是否搭上了上一轮楼市上涨的快车,都已是无法改变的过去时。本文将揭开悉尼房产投资的四个真相,以拼出一个尽可能完整的图景,帮助投资者(或潜在投资者)更好地理解悉尼房地产市场的发展方向。

真相一:不是泡沫,而是“补涨”

ACB News《澳华财经在线》报道,在梳理现状之前,需要弄清的一个问题是,悉尼房价经历了怎样的历程之后才开启了2013-2015年的火热涨势?如果把时间轴放长来看,最近30年里,澳洲的房价有三次阶段性的变化。

第一阶段是80年代。这期间澳洲房价平均每年上涨10%。听起来是个高得吓人的数字,但由于当时通胀水平高,剔除通胀因素后房价的涨幅仅为年均1.4%。

第二阶段是1995到2005年。在这段时间里,澳洲房价平均每年上涨6%,其中2001至2003年房价平均每年上涨15%。

1990年代,利率比从前降低了一半,低利率刺激了人们的购房需求,推升了房价。同时,对金融部门的管制放松,人们比从前更容易获得房贷。1999年起,澳洲政府引入了鼓励房屋投资行为的负扣税制度。这些因素的共同作用,将澳洲的家庭负债水平推至一个历史高点,至今仍未下降。

第三个阶段就是过去的10年。期间全澳的房价涨幅为年均5%,剔除通胀因素后房价涨幅仅为年均2.5%。然而在2012年以前,悉尼的房价指数比其它主要首府都温和。

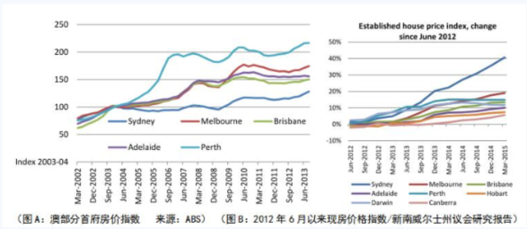

从图A中可以看到,2005年至2012年,悉尼的房价指数一直比较平缓,变化幅度比其它主要首府城市小得多。

2011年起,央行启动了一轮货币宽松,基准利率降至2.5%,为50年来的最低点。房贷利率随之从7.8%下降到了5.95%。2012年CPI增长水平较低,这意味着人们的购买力水平有所提升。加上房地产市场供需缺口的扩大,从2013年起,悉尼房价进入了快速增长模式。

从图B可见,2014年到2015年的一年内,悉尼已建房屋的中位价上涨了20万元,涨幅为22.9%。2015年7月,悉尼已建房屋的中位价首次突破100万元。

结合上两个图表可以看出,2008年金融危机前后,其它首府房价上涨,而悉尼房价走势平淡,甚至有过下行的时期。因此,过去两年悉尼房价的上涨,不是泡沫,而是市场对之前的“亏欠”所做的修复,或者说补涨。这与泡沫的概念是完全不同的。泡沫指的是价格违背真实需求,持续偏离实际价值。那些将悉尼这轮房价的快速上涨比作美国2008年次贷危机的说法,从多个角度考察都不成立。下面会说到,是怎样的需求支撑了悉尼的房价。

真相二:房屋供应长期短缺

ACB News《澳华财经在线》报道,在1980年代末期以前,澳洲的购房需求以自住为主。如上文所说,从1990年代起,房价的快速上涨、税收政策的鼓励以及房贷市场的放开等因素,鼓励了住房投资行为。在1985年,投资者在澳洲购房融资市场中的比例仅占13%,而到了2013年11月这一数字是38.5%。

但从另一方面看,即使投资者相对于自住者的比例有所上升,过去两年来悉尼楼市的需求仍主要来自自住者。

近几年,悉尼改善性住房需求占自住需求的90%以上。在过去的20年里,悉尼的人口增速尤其是海外移民增速全国最高,失业率最低,并且家庭收入增长较快,因此自住购房需求十分强劲。

然而与此相对应的是住房供应的长期短缺。

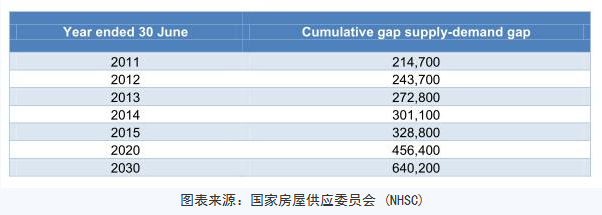

上图是国家房屋供应委员会在一份报告中对澳洲房屋供需缺口的估算。几乎每年都要新增加3万左右的缺口,到2020年供应总缺口将为45万多。

上图清楚地表明了澳洲的住房供需失衡问题,而在悉尼,这一矛盾还更为突出。按国家房屋供应委员会的估算,2012年悉尼的住房供给缺口是89000套。

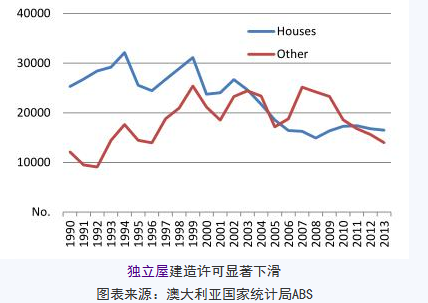

根据澳大利亚统计局的数据,1995-2012年间,悉尼的独立屋建造许可数下降了40%,处于20年来的最低点。其它类型的建造许可数也处于一个低位。

即使在2015年6月悉尼房地产热最红火的时候,住宅建造许可数也只比1990年代的平均值多了20%。

悉尼住房供需矛盾的一个重要原因是自然条件的限制。悉尼的西面靠山,东面是海,北面和南面是国家公园,仅有的拓展空间只能在西北和西南面的狭窄范围之内。而澳洲另一大城市墨尔本则位于广阔的平原地带,拓展空间充足。仅由于地理条件限制的原因,悉尼建房成本就要比墨尔本高30%。

另外尚未充分建立和实施更有效的土地利用的法规,基础设施及其它服务投入不足,税收调节不到位等等原因,都使得悉尼的房地产市场可能在未来若干年内仍无法轻易解决供应短缺的矛盾。

真相三:税收“变法”难以推动

ACB News《澳华财经在线》报道,当然,住房是关系到国计民生的重大问题,在供需矛盾难以在短时间内解决的情况下,政府需要干预市场,使用一些税收工具来控制房价上涨过快的局面。

一个不争的事实是,高企的房价使得很多中低收入家庭难以实现置业梦。税收杠杆就是要向这部分人倾斜,使房产对他们来说变得相对容易负担。但另一方面,对于投资目的的购房者来讲也许就是个打击。

首先是改革负扣税制度。负扣税制度允许将投资房产过程中产生的成本,如贷款利息、房屋折旧等,从可征税的收入中扣除。

今年联邦大选在即,自由党和工党又对改革负扣税的问题争论不休。工党认为负扣税过度刺激了房产投资行为,推高了房价,承诺当选后仅对新建房屋实行负扣税优惠。自由党称收紧负扣税会导致许多投资者退出房产市场或上涨房租。

负扣税制度并非澳洲独有,是其它发达国家也普遍实行的税收优惠政策,用于鼓励私人部门的资产投资,以分担政府财政投资的负担。

即使不考虑该政策的合理性,如果负扣税实行改革,也无法采用一刀切的方式,只能让现有的投资者继续享有负扣税优惠。那么这里会出现一个问题,现有投资者肯定不愿意放弃这一利益,因而选择不交易已拥有的房产,除非持有房产的成本超过了收益。这样一来,房产市场的供应量和交易量都会明显萎缩。也许政府会节省数十亿元的负扣税补贴,但代价是房地产市场可能遭受重创。这两头孰轻孰重,是不能不仔细权衡的。

另一个争议焦点是要不要用土地税取代印花税。现在悉尼买一套100万元的房子,印花税为4万元。从理论上说,如果取消了印花税,会降低房产交易成本,使市场更活跃,租房者和自住者都从中得益。

联邦政府非常赞成取消印花税的改革,特恩布尔政府甚至提出给各州和领地政府分配更多的所得税比例,换取他们同意并实施对印花税的减免。但目前为止几乎没有得到各州和领地政府的支持。

原因很简单。各州和领地政府对于印花税的依赖,不是可以说断就断的。在悉尼所在的新南威尔士州,房产印花税所占的税收比例越来越高。2015年新州房产印花税所占税收比例为28%,而在2009年这一数字是15%。

新州政府2014年印花税收入为60 .45亿,2015年为73.88亿,预计今年会超过80亿,近三年来印花税收入以每年20%以上的速度递增。

如果印花税取消,只能以提高土地税来填补财政收入。这个改革建议是自住房拥有者可以不必交土地税,低收入者及低收入高资产者(比如农户)可以得到补助。

据估算,若放弃印花税, 2018-2019年各州和领地的财税收入要减少200亿元,相当于GDP总量的1%,相应地,土地税要在现有基础上提高244%,才能补上这个缺口。即使不实行减免和门槛限制,扩大税基,土地税也要提高212%。可想而知,高收入高资产家庭受到的冲击最大。

这就不难理解为何联邦政府推行这一改革遇到如此大的阻力。西澳州前不久曾尝试推行印花税改革,刚开始就遇阻,只得放弃。维州财长干脆将这一提议称为“异想天开”。新州财长则回应说最根本的出路还是增加房屋供给。

真相四:行情走稳,入场机会窗口还在

ACB News《澳华财经在线》报道,随着各大银行收紧房贷政策,并又在酝酿提高房贷利率,悉尼的这一轮房产热似乎已经踩下了刹车。今年第一季度,悉尼房价中位数回落至100万元以下。

不过,值得注意的还有另外一点:四月份悉尼房屋清盘率有所增长,整体来看,整个悉尼地区的房屋清盘率在70%以上。即使在房价松动最多的西悉尼地区,清盘率也跳高了一截。

这是一个明显的信号:尽管挂牌房源和成交量减少,市场流露出观望情绪,但购房者对悉尼楼市风险的预期已进入了一个比较稳定的时期。

无论从哪方面看,悉尼房价将要大跌和大涨的可能性都很小,行情已经走稳,入场的机会窗口还在。

新州的经济结构以服务业为主,服务业占其总产值的86%,这意味着其经济有更强的灵活性和适应性。统计局最新的数据表明,3月新州的失业率为5.3%,是全澳最低水平,并且已连续28个月保持在全国平均失业率水平以下。政府还在投资兴建更多的公路、铁路、医院和学校,以创造更多就业机会。

2014-2015年,新州的海外移民数量占到澳洲海外移民总数的39%,在所有首府中位居第一。对于新增海外移民来说住房需求是最直接和最重要的需求,可以看到的是,悉尼房产的需求还会继续增长。

而另一方面,房屋供给短缺的问题也许会更加突出。

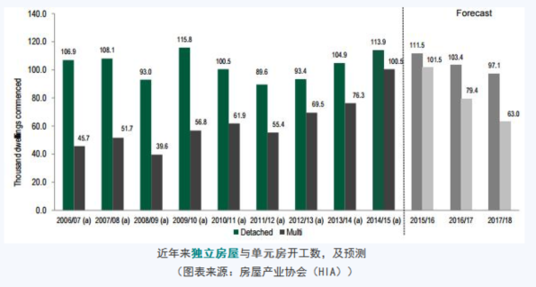

根据房屋产业协会的估算,至2018年的几年内,无论独立屋还是楼房的建设数量都会持续下滑。

从澳大利亚国家统计局的数据看,过去几年来,房屋需求呈现爆发式增长,而房屋供给则显得迟滞,以至于供需失衡矛盾演化为顽疾。

如果税收等政策框架基本保持不动,增加土地供应也难有大的飞跃,供需曲线的鸿沟还会继续横亘于悉尼楼市中。也许很难预计下一轮大涨会在什么时候,但悉尼房价上行肯定是个长期的趋势。对于长期价值投资者来说,悉尼的房产仍存在着相当的潜力。

美国迈阿密一机场出现巨型UFO

美国迈阿密一机场出现巨型UFO  高墙之内:探访泰国重刑犯监狱

高墙之内:探访泰国重刑犯监狱  丹麦小猫拥有奇异大眼 睡觉时仍半睁

丹麦小猫拥有奇异大眼 睡觉时仍半睁

“双头姐妹”共享一个身体 已大学毕业

“双头姐妹”共享一个身体 已大学毕业  三万英尺高空下的地球 没想到竟如此美丽

三万英尺高空下的地球 没想到竟如此美丽  巴西:2016里约动漫节精彩上演 花式Cosplay美女趣味十足

巴西:2016里约动漫节精彩上演 花式Cosplay美女趣味十足

里约奥运会前瞻:美国男子体操队运动员媒体写真

里约奥运会前瞻:美国男子体操队运动员媒体写真  2016里约奥运会和残奥会吉祥物亮相

2016里约奥运会和残奥会吉祥物亮相  散落世界各地的宗教建筑 充满魔幻色彩呈现视觉盛宴

散落世界各地的宗教建筑 充满魔幻色彩呈现视觉盛宴

伦敦:著名“不爽猫”蜡像亮相杜莎馆 与本尊合影傻傻分不清楚

伦敦:著名“不爽猫”蜡像亮相杜莎馆 与本尊合影傻傻分不清楚  里约奥运会前瞻:美国女篮媒体写真

里约奥运会前瞻:美国女篮媒体写真  英女子疯狂迷恋凯蒂猫 3万英镑存藏品

英女子疯狂迷恋凯蒂猫 3万英镑存藏品

英国一核潜艇与商船相撞 核潜艇被撞坏

英国一核潜艇与商船相撞 核潜艇被撞坏  我的头呢?动物“神走位”造视觉错觉

我的头呢?动物“神走位”造视觉错觉  非洲弟子少林寺修行 释永信出席开班仪式

非洲弟子少林寺修行 释永信出席开班仪式

湖北十堰现“绿松石王”重达215公斤 价格过千万

湖北十堰现“绿松石王”重达215公斤 价格过千万  乡村教师街头卖唱 赚钱为学生买教具

乡村教师街头卖唱 赚钱为学生买教具  万万没想到!9岁女孩头竟皮植入4个气球

万万没想到!9岁女孩头竟皮植入4个气球