从上周开始,暂缓“中概股借壳回归”的消息就不胫而走,无论是美股盘面上的中国公司,还是A股有意“供壳”的企业都受到重大打击。

中概股在海外风光一时,但大多还是跳不出“水土不服”。目前,中概股市盈率中位数在16倍左右,对标沪深交易的公司市盈率中位数则高达57倍。估值低下、交易冷清让中概股从当年的疯狂“套利美国”急转到现在的疯狂“逃离美国”。

这股势头愈演愈烈,而中概股的回归或会过多地抽取股市资金、影响股市稳定。

其实,“中概股回归”和“借壳上市”是两件事。

市场对于证监会信息的解读比较“超前”,暴跌来得比想象更快。然而监管层并没有“明文禁止”中概股回归,以之前的经验来看,这更像是一种试探市场的“放风”。

对2014年至今通过审批的上市公司进行统计可以很明显的发现,它们绝大多数属于实体经济企业,而中概股中,互联网等“虚拟估值”资产比例较高。

严格的IPO审查制度起到保护投资者利益的作用。传统企业实体固定资产占总资产比例较大,即便发生破产清算这种极端情况也能保证给投资者带来一定缓冲。这也是为何我国上市公司以制造业居多。

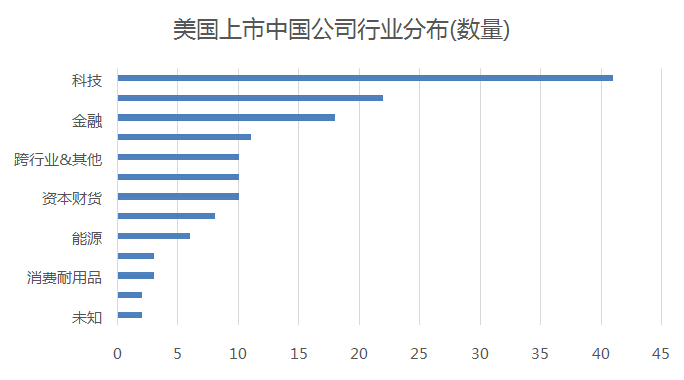

然而,在美国上市的中概股行业分布里科技公司就占了大头,包括京东(消费服务)以及阿里巴巴、携程(其他&跨行业)等互联网巨头。这种行业分布比例本身就和现在的A股市场差距较大。这类公司通常实体资产比例不高,具有高成长高风险高收益的特点。而主动邀约私有化的,也基本都是这些科技类公司。考虑到当下A股市场特殊的投资者结构,从保护中小投资者的利益出发,暂缓这类公司借壳上市也便说得通。

同时,更多虚拟资产的加入可能会吹出更大的泡沫估值。美国2000年的科技股泡沫破裂、08年的次贷危机对股市的影响历历在目。目前A股很多高估值不可否认正是来源于互联网等虚拟资产的吹捧。

而从“借壳”这个角度上来说,真正需要否定的并不是在盘子里的壳资源,而是针对壳资源的炒作。借壳上市对想要绕开排队的欲上市公司来说本来就贵,但门槛还在不断提高,更关键的是,壳资源还在不断变少。而大部分“嗷嗷待哺”的壳资源并不是绩优股。在美股,投资者对连年亏损、后继乏力的公司毫不客气地做空,而后这些公司也鲜有问津,直至退市。而国内这批“壳股”炒作得风生水起,压缩中游上市公司的资本空间,“自成一派”并且“自定规则”。

事实上,“借壳上市”本身就容易造成信息不对称,也更容易滋生内幕交易问题,对以散户为主的A股市没什么好处。在市场面对 “优胜劣汰”的情境下,壳资源炒作显然是逆势而为。

中概股的大规模回归不利于资本市场的稳定。一方面,中概股回归多采用借壳的方式挂牌上市,本身会对壳资源的炒作起到推波助澜的作用。而另一方面,回归的中概股以高科技企业为主,通常估值较高,大规模回归有可能会“过多地抽取股市资金、影响股市稳定”。

今年以来,部分盈利能力较差、资产负债率较高的企业股价反而不降反升。这其中的原因之一,便是投资客对壳资源概念的炒作。随着越来越多的中概股声明计划私有化,这些壳资源的炒作行为也越来越猖獗,进而让本应平稳的A股市场泛起了涟漪。

综上所述,限制中概股回归绝对不会是监管层的目的。维护市场秩序、打压壳资源炒作和保护投资者成为监管层的首要目的。

不过需要注意到的是,暂缓对中概股回归,对壳资源炒作仅仅具备一定的抑制作用,并不能连根摒除。中国资本市场的做空机制本身并不像境外市场那么成熟,给这些壳资源股票提供了一定的生存空间。很多在境外的垃圾股,由于长年被做空,反到根本不愿意在资本市场多待。另一方面,以中小投资者为主的投资者结构又不得不采取严格的IPO审查制度,却又意外地提升了壳资源的价值。未来,只有随着A股制度,尤其是退出制度的不断完善,这些对壳资源的炒作也就逐渐会消失了。

(作者: 吴昱恺,具有多年的金融机构分析行业从业经历;曾供职于世界三大外汇经纪商之一的IronFX集团,目前供职于金融服务机构家财。)