中国经济网编者按:2月9日,杭州新坐标科技股份有限公司(下称“新坐标”)正式登陆上海证券交易所主板挂牌上市,股票代码:603040。新坐标主营业务为精密冷锻件的研发、生产和销售。公司主要产品包括气门组精密冷锻件、气门传动组精密冷锻件以及其他精密冷锻件等。公司本次募集资金总额2.47亿元用于“年产21,520 万件精密冷锻件建设项目”、“冷锻技术研发中心建设项目”、和“营销网络建设项目”。

公开资料显示,2016年11月8日,新坐标发布最新招股书。2016年12月16日首发申请获通过。2017年1月23日新坐标开启申购,申购代码732040,申购价格16.44元,单一账户申购上限为15000股,申购数量为1000股的整数倍。主承销商为国信证券。新坐标本次公开发行股票数量为1,500 万股,网上定价发行数量为 1,500 万股,占发行总量的 100%。本次股票发行价格为 16.44 元/股,市盈率为22.99倍。网上投资者放弃认购数量25,861股。网上发行最终中签率为0.01431219%。股价走势来看,自2月9日上市以来,新坐标连续五个交易日涨停,截至2月15日,该股收报 34.65元。

据证监会网站消息,主板发审委在2016年第187次会议审核结果公告及首发申请反馈意见中对新坐标提出诸多问询,如:报告期内发行人各期综合毛利率分别为71.38%、70.64%、72.21%和72.78%,显著高于同行业上市公司平均水平。请在招股说明书“管理层讨论与分析”中结合发行人产品、主要原材料价格变动分析披露毛利率变动的原因,分产品比较与同行业上市公司毛利率水平存在差异的原因,并结合发行人市场地位、业务发展规划和募投项目分析并披露未来毛利率变化趋势。

据最新招股书显示,2013年、2014年、2015年、2016年1-9月,公司营业收入分别为9,265.15万元、12,071.77万元、11,785.40万元、10,045.21万元。净利润分别为3,703.93万元、4,893.65万元、4,614.46万元、3,337.09万元。应收账款账面价值分别为 2,245.39 万元、2,619.32万元、2,997.77 万元和2,694.47万元。存货账面价值分别为 2,444.93 万元、2,450.64 万元、2,933.14 万元和3,350.32万元,公司称,2013年、2014年、2015年、2016年1-6月存货周转率分别为 1.22 次/年、1.37 次/年、1.31 次/年和 1.36 次/年,周转速度较慢。2013 年至 2016 年 1-6 月综合毛利率分别为 70.64%、72.21%、70.02%,66.45%。从以上数据可看出,公司近三年营业收入均在1亿元左右徘徊。

公司预计 2016 年度实现营业收入为 15,321.02 万元~15,910.29 万元,分别较上期同期增长 30%~35%,扣除非经常性损益归属于母公司股东净利润为 5,363.52 万元~5,578.06 万元,分别较上年同期增长 25%~30%。

据《法制晚报》报道,近日,中国汽车流通协会发布的“中国汽车经销商库存预警指数”显示,2017年1月库存预警指数为61.5%,比上月上升18.6个百分点。自去年7月起一直维持健康水平的汽车经销商库存指数再度飙升至警戒线之上。同时,《证券时报》报道,各车企以及行业协会相继披露了新能源汽车最新的产销量数据,1月产销量呈“断崖式”下滑。

针对上述情况,中国经济网采访新坐标董秘办,截至发稿,对方未予回复。

公司专注精密冷锻件生产

公司主营业务为精密冷锻件的研发、生产和销售。公司主要产品包括气门组精密冷锻件、气门传动组精密冷锻件以及其他精密冷锻件等,产品目前主要应用于汽车、摩托车发动机的配气机构,公司主营业务自设立以来未发生重大变化。

公司客户涵盖上汽通用五菱、上海大众、一汽大众、神龙汽车、长安汽车、长安福特、上海通用、比亚迪、吉利汽车、广汽集团、东风汽车、潍柴动力、中国重汽、五羊本田、博世、HI-LEX、Autoliv 等汽车、摩托车、电动工具品牌厂商。

佐丰投资持有公司本次发行前 70%的股份,为公司的控股股东。

徐纳、胡欣通过佐丰投资间接持有发行人 70%的股份,胡欣通过佑源投资间接控制发行人 10%的股份。徐纳、胡欣合计控制发行人 80%的表决权,系发行人的实际控制人。近三年来,公司的实际控制人未发生变化。徐纳,中国国籍,无永久境外居留权。胡欣,中国国籍,无永久境外居留权。

公司以精密冷锻技术为核心,专业从事精密冷锻件的研发、生产和销售,公司所在行业属于精密锻造行业中的冷精锻行业,从属于锻造行业。根据《国民经济行业分类与代码》(GB/T4754-2011),公司属于金属制品业(33)中其他金属制品制造(339)下的锻件及粉末冶金制品制造行业(3391)——冷精锻细分领域。

存货周转率较低

据证监会网站消息,2016年12月16日,主板发审委在2016年第187次会议审核结果公告中对新坐标提出诸多问询。

1、请发行人代表结合产品品种、市场地位、产能、产量、售价、单位成本(料、工、费)等因素,进一步说明产品毛利率高于同行业公司平均水平的原因及可持续性,报告期的成本费用是否真实、准确、完整入账,相关的风险是否充分披露。请保荐代表人发表核查意见。

2、请发行人代表进一步说明报告期内发行人部分外协厂家同时是其主要原材料供应商的原因,报告期内发行人的外协加工费用、主要原材料采购价格是否公允,发行人与外协厂家之间是否有其他利益安排。请保荐代表人发表核查意见。

3、请发行人代表进一步说明,报告期内库存商品和发出商品计提跌价准备的原因。是否存在主要客户订单推迟、中止或终止执行的情形。相关经营风险是否已充分揭示。请保荐代表人发表核查意见。

4、请发行人代表结合我国汽车市场、摩托车市场的发展及竞争现状、发行人的竞争优势,特别是新能源汽车及电动自行车市场的发展状况,进一步说明发行人相关募集资金项目的发展前景及带来新增产能的消化措施。请保荐代表人发表核查意见。

另外,2016年11月8日,发审委在首发申请反馈意见中也提出诸多问询。报告期内发行人各期综合毛利率分别为71.38%、70.64%、72.21%和72.78%,显著高于同行业上市公司平均水平。请在招股说明书“管理层讨论与分析”中结合发行人产品、主要原材料价格变动分析披露毛利率变动的原因,分产品比较与同行业上市公司毛利率水平存在差异的原因,并结合发行人市场地位、业务发展规划和募投项目分析并披露未来毛利率变化趋势。

招股书披露,发行人于2010年11月股改前,分别于2010年8月,新增股东佑源投资、丰友生、潘兴泉;并于2010年9月,新增股东福和投资、冠誉创投。请保荐机构、发行人律师核查说明发行人自然人股东丰友生、潘兴泉的简历情况,发行人股东佑源投资、福和投资、冠誉创投的自然人股东的简历背景,上述企业及自然人的其他对外投资情况,是否与发行人存在关联关系或委托代持关系;核查说明发行人上述股东入股公司的定价依据。

报告期内发行人存货周转率较低,请在招股书“管理层讨论与分析”章节补充分析披露公司存货周转率显著低于同行业公司的原因。

报告期内发行人气门组精密冷锻件、气门传动组精密冷锻件产品平均售价逐年下降,请结合与客户签订的购销合同或协议在招股说明书“业务与技术”章节补充披露公司产品定价原则,并对产品售价未来是否将持续下降及其公司业绩的影响作风险提示。

主要客户集中 应收账款增长

公司在招股书中还坦言存在主要客户集中、存货余额偏高、净资产收益率下降等风险因素。

招股书显示,公司主要为下游汽车厂商直接配套供货。报告期内,公司对前五名客户(合并计算受同一实际控制人控制的销售客户的销售额)的销售收入分别为4,720.15 万元、5,976.86 万元、5,814.46 万元和3,418.12万元,占当期营业收入的比例分别为50.95%、49.51%、49.34%和54.68%,客户集中度较高。若未来上述客户经营规模缩小,或公司产品未达客户要求、产品发生质量问题,导致客户对公司产品的需求大幅下降,而公司未采取有效措施及时应对,则公司经营业绩将面临大幅下降的风险。

目前80%左右的精密冷锻件应用于汽车行业。随着我国汽车市场的发展及消费者需求变化多样性,汽车厂商加快了新车的研发,加大了对新能源汽车的投入力度,因此对精密冷锻件供应商的同步研发能力和及时供货能力提出了更高的要求。若公司无法保持超前开发和同步开发能力,优化产品结构及适用范围、满足客户的及时供货需求,则可能面临越来越大的市场竞争风险。

净资产收益率方面,截至报告期末,公司净资产为 24,556.18 万元,2016 年1-6 月加权平均净资产收益率为8.92%。若本次发行成功且募集资金到位后,公司的净资产将随之大幅增加,但募集资金投资项目需要一定的建设周期且短期内产生的效益难以与净资产的增长幅度相匹配。因此,在募集资金到位后的一段时间内,公司存在净资产收益率下降的风险。

招股书还显示,公司为了适应主要客户零库存管理的要求,通过客户指定的仓库储备产品,同时公司预设一定的安全库存量进行管理,以保证及时供货,再加上存货本身规格繁多等因素,造成账面存货余额较大。报告期内各期期末,公司存货账面余额分别为2,506.78 万元、2,602.97 万元、3,073.51 万元和3,363.07 万元,其占流动资产的比例分别为25.85%、25.85%、29.47%和35.25%,占比较高,而报告期内存货周转率分别为1.22 次/年、1.37 次/年、1.31 次/年和1.36 次/年,周转速度较慢。由于公司存货余额较大,占用了公司较多的营运资金,降低了公司运营效率,并有可能引致存货跌价损失,故公司存在存货余额偏高的风险。

在应收账款回收方面,随着公司经营规模扩大,报告期内各期期末,应收账款账面价值分别为2,245.39 万元、2,619.32 万元、2,997.77 万元和2,197.50 万元,2013 年至2015年呈增长趋势,2016 年6 月末应收款余额有所下降。如果公司主要客户的财务状况出现恶化,或者经营情况、商业信用发生重大不利变化,公司应收账款产生坏账的可能性将增加,从而对公司的经营造成不利影响。

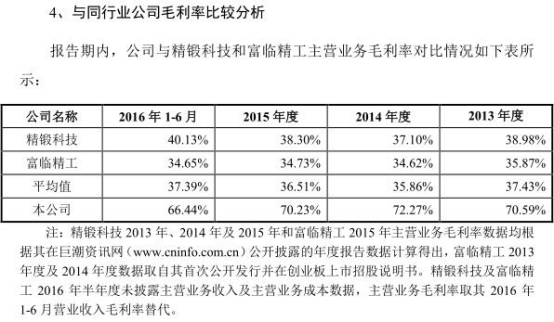

综合毛利率高于同行遭问询

招股书显示,2013 年至 2015 年,公司的综合毛利率分别为 70.64%、72.21%和 70.02%,总体波动不大;2016 年 1-6 月公司综合毛利率为 66.45%,有所下降,主要系公司产品结构调整及新厂房 2015 年底投入使用导致公司产品分摊的固定成本增加所致。报告期内,公司综合毛利率始终保持在较高水平。

公司坦言,报告期内,公司主营业务毛利率分别为70.59%、72.27%、70.23%和66.44%,其中:气门组精密冷锻件的毛利率分别为71.98%、73.81%、73.45%和70.31%,气门传动组精密冷锻件的毛利率分别为65.00%、56.13%、46.87%和54.72%。随着市场竞争的日益激烈,劳动力成本不断上涨以及对设备的持续投入,公司气门组精密冷锻件、气门传动组精密冷锻件的单位成本可能会有所上涨,从而导致主营业务毛利率下降,将对公司的经营业绩带来不利影响。

报告期内各期,发行人的毛利率高于精锻科技和富临精工,其主要原因系公司的产品结构及应用范围与精锻科技差异较大;公司与富临精工的产品均应用于汽车发动机,其中液压挺柱和摇臂产品较为类似,但公司相关产品的毛利率相比较高,其主要原因系公司产品工艺和生产方式存在差异所致。

对此,主板发审委在2016年第187次会议审核结果公告中也指出,请发行人代表结合产品品种、市场地位、产能、产量、售价、单位成本(料、工、费)等因素,进一步说明产品毛利率高于同行业公司平均水平的原因及可持续性,报告期的成本费用是否真实、准确、完整入账,相关的风险是否充分披露。请保荐代表人发表核查意见。

车市景气度下行

招股书显示,公司主要产品包括气门组精密冷锻件、气门传动组精密冷锻件以及其他精密冷锻件等,产品目前主要应用于汽车、摩托车发动机的配气机构。

据《法制晚报》报道,近日,中国汽车流通协会发布的“中国汽车经销商库存预警指数”显示,2017年1月库存预警指数为61.5%,比上月上升18.6个百分点。自去年7月起一直维持健康水平的汽车经销商库存指数再度飙升至警戒线之上。数据显示,2017年1月汽车经销商库存预警指数再度“登顶”,达到61.5%。这一库存预警指数不仅远远高于50%的荣枯线,甚至也是去年以来汽车经销商库存预警指数的“峰值”。

从数据上来看,1月份市场整体需求都在下降。总体来看,库存指数和人员指数均呈现环比上升的走势,而市场需求指数、平均日销量指数、经营状况指数则环比下降。其中市场需求指数和平均日销量指数环比大幅下降。数据显示,2017年1月,市场总需求指数为9.4%,环比下降65.2个百分点。比较显著的变化是,经销商认为总需求量“增长”的比例从上月的69.1%降至1.4%;认为总需求量“下降”的比例则从上个月的11.0%升至82.5%。

据《证券时报》报道,近日,各车企以及行业协会相继披露了新能源汽车最新的产销量数据,1月产销量呈“断崖式”下滑。

中商产业研究院发布的数据显示,2017年1月国内新能源汽车产销分别为6889辆和5682辆,比上年同期分别下降69.1%和74.4%。其中纯电动汽车产销分别完成5857辆和4978辆,比上年同期分别下降63.8%和67.8%;插电式混合动力汽车产销分别完成1032辆和704辆,比上年同期分别下降83.2%和89.5%。

另据全国乘用车市场信息联席会(以下简称“乘联会”)发布的2017年1月新能源乘用车产销量数据显示,1月多个车企的多款新能源汽车出现销量为零的尴尬现象,