中国日报网5月22是电 据美国《巴伦周刊》网站报道,法国巴黎银行(BNP Paribas)旗下资产管理部门法国巴黎投资(BNP Paribas Investment Partners)大中华区高级经济师罗念慈(Chi Lo)称,由于基本无须担心经济增长,目前的首要问题是解决中国的债务负担。

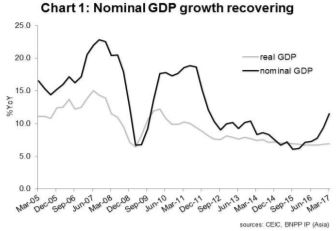

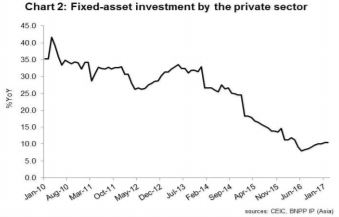

又一次,中国成功规避了经济硬着陆风险。中国经济展现出经济复苏的稳定迹象,各行业全面呈增长态势。2016年年底以来,刺激GDP平减指数增长的生产者物价指数(PPI)停止下跌,同时,2017年第一季度实际GDP同比增长6.9%,而名义GDP则同比激增11.8%(见图1)。就连2009年以来一直拖累GDP增长的净出口也重新开始促进经济增长。私人投资也开始恢复增长(见图2)。名义GDP增长对企业利润增长是利好消息,将促进工资增长,刺激消费。目前的当务之急是:中国经济增长的动力是什么?接下来中国将采取哪些政策措施?

经济增长背后的综合政策手段

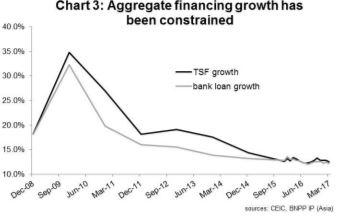

货币政策似乎并不是增长的主动力。货币政策最直接的两大信号,基准贷款利率和银行存款准备金率一整年都没有调整,而融资总量(含银行贷款)增长率的波动幅度也极其有限(见图3)。同时,中国人民银行自今年2月份以来,两度提高反向回购利率和借贷便利利率(每次上浮10bps),导致货币市场利率涨幅超过官方利率上调幅度。有市场人士认为,此举表明中国即将进入货币紧缩周期。

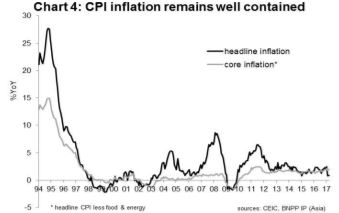

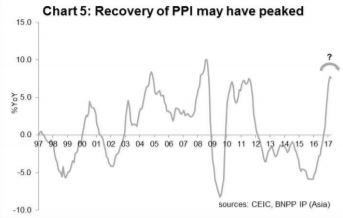

我认为,目前经济增长势头不足以支撑经济过渡到货币紧缩阶段,这一论断为时尚早。尽管经济接连七个月强劲复苏,生产者物价指数大幅上升的趋势未能带动消费者物价指数(CPI)增长,核心消费者物价指数涨幅保持在每年2%左右(见图4、图5)。全球商品价格似乎不会出现飙升,中国商品供应面临的瓶颈也有所疏通,因此,生产者物价指数的回升可能已达到峰值。

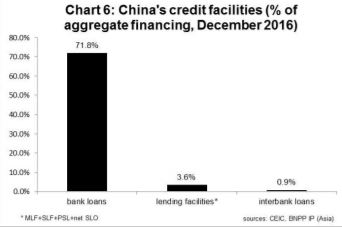

要弄明白中国央行加息的原因,首先要了解它的双重政策目标,一方面支持GDP增长,另一方面强制实行金融去杠杆化。尽管浮动利率已达峰值迫使批发融资市场去杠杆化,但是,整体货币政策维持在中性水平。自2016年以来,基准贷款利率和银行存款准备金率未作调整,而近期的“外科手术式”加息影响范围仅限于借贷工具和外汇行间市场,这些占融资总额不足5%,由此可见,央行的均势政策已初见成效(见图6)。

图六

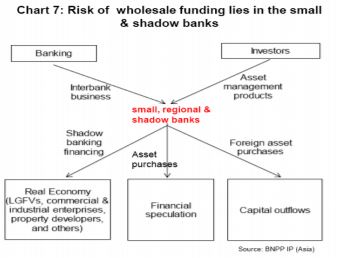

央行所定的加息目标旨在迫使小规模银行、区域性银行和影子银行实现去杠杆化。这些金融机构日益依赖外汇行间市场以及银行和非银行金融机构发行的投资产品所提供的批发融资。它们可用这些资金投资实体经济活动,进行资产投资(包括购买高收益的理财产品和相对成熟的、高收益的公司债券),引导资本外流(见图7)。

决策者担心后两种经济活动将导致资产负债错配,信贷违约和资本外流失控。因此,批发融资市场是需要尽早解决的金融压力点。

隐性财政扩张

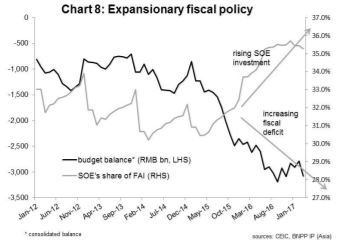

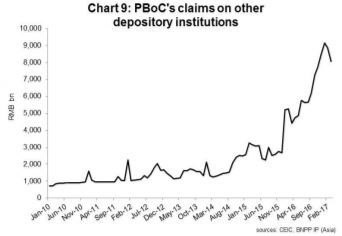

从明面上看,中国经济发展开始依赖公共资产注入(图8)。鲜为人知的是,某些隐性政策为中国的财政实力的提升提供额外助力。诀窍就在于央行对吸储机构(包括非银行机构和政策银行)持有债权。自2016年以来,央行持有的债权开始激增(见图9)。其中约一半债权来自央行的公开市场操作(稳定的外汇政策下资本不断外流迫使央行实行流动性紧缩,为抵消紧缩央行采取的一种货币政策),而剩下的一半来自央行向政策银行提供的贷款,后者出资支持公共基础设施建设(央行的这类贷款属于隐性财政操作)。

下一步怎么做?

对经济增长的担忧基本解除,去杆杠化已成为政策制定的重点。这从央行近期采取的措施可见一斑。央行继续把经济稳定作为缓冲,采取局部“外科手术式”紧缩措施强制实行去杠杆化。但是,期望债务与GDP 比率因此迅速下降并不现实,原因是去杠杆化并不是一项可行的政策。

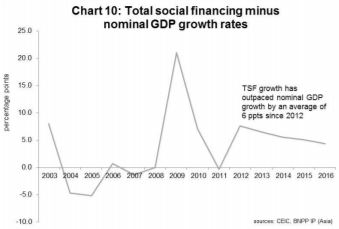

2012年以来,中国融资总额增长率超过了名义GDP增长率,年平均增幅高出GDP增长率6个百分点(见图10)。要让债务与GDP 比率迅速下降就要求信贷增长率降幅必须超过6个百分点,使其低于GDP增长率。结果可能没来得及从去杠杆化中受益,经济就濒临崩溃。

因此,中国的去杠杆化只能缓步推进。宏观上采取中性货币政策,允许偶尔出现增长疲软,有选择的实行局部货币紧缩,今后仍是放慢杠杆调节作用脚步,为最终实现去杠杆化奠定基础的有效工具。

由于信贷和名义GDP增长率之间的差距正在缩小,彻底去杠杆化的前提条件正在逐渐形成。如果经济保持稳定增长,选择性货币紧缩政策可能得到强化(现在起至年底,有可能针对批发性融资市场进行一两次小幅加息)财政扩张可能相应缩减。

(编译:杜甜甜、刘畅 编辑:)

推荐