作者刘英(中国人民大学重阳金融研究院研究员、中新经纬特约专家)

9月21日,美联储主席耶伦在议息会议之后宣布将于今年10月份开启缩表计划,缩表将是一个渐进、可预期的过程,10月份首先开启被动式缩表,停止60亿美元的到期国债和40亿美元的抵押支持证券(MBS)共计100亿美元的再投资,逐渐提升到明年的500亿美元的规模。耶伦还表示明年核心通胀率将达到接近2%的目标。美联储的利率预期点阵图显示,今年还会加息一次,明年会加息三次,后年会加息两次,2020年还会加息一次。尽管目前只是被动式缩表,但这依然代表着美联储即将进一步收紧货币政策,由此所带来的影响也值得高度关注。

美联储缩表短期影响有限

尽管缩表如约而至,但是此次缩表仍是16年来的首次,当日美元指数升值1%,引发黄金下跌和油价走低,人民币先降后升,微幅上涨。由于此前市场已部分消化缩表影响,欧洲股指调涨。截止9月25日,美三大股指集体下跌。道指收跌0.24%,报22296.09点,连跌三日。纳指收跌0.88%,报6370.59点。标普500指数收跌0.22%,报2496.66点。

此次缩表也是美国退出量化宽松货币政策和特朗普上任以来的首度缩表,同时也是美国金融危机之后货币政策逐步回归正常的表现。

十年前金融危机期间,为救市和刺激经济增长,美联储陆续推出了三轮量化宽松货币政策,通过购买MBS及国债等令其资产负债表大幅扩张。从2007年8000多亿美元的资产负债表,膨胀到了4.5万亿美元的庞大规模。

缩表代表美联储对当前美国经济增长、就业及物价现状表示满意,其计划逐步从被动式到主动抛售来缩减资产负债表,更显示其对于美国经济的长期走势预期乐观。美国退出量化宽松货币政策以来,从2015年12月首次加息开始,至今已加息四次。此次美联储开启的缩表计划虽然依靠前期不断释放的信息稳定了市场,但是缩表毕竟代表更进一步收紧的货币政策,未来的缩表影响相当于数度加息,因此,长期来讲缩表依然会对美国及全球经济及高企的金融市场带来不小的影响。

或将给发展中国家带来负面影响

美联储缩表首先意味着发达国家或将集体步入缩表时代,随着美联储缩表计划尘埃落定,欧央行或将在2018年开启缩表计划,将600亿美元的资产购买规模缩减至400多亿,日本也会随之缩减其资产购买规模,从2018年将每月50万亿日元逐渐缩减至40万亿,即从4500亿美元减至3600亿美元。

美联储的缩表不仅将抬升美国长期国债的收益率曲线,而且同时也将进一步收紧全球的流动性,尽管缩表是一个渐进式的过程,并且力度缓和,但是对发展中国家经济体的外溢影响仍不可忽视。

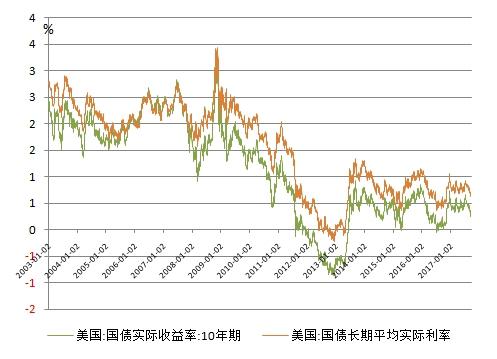

图1:美国国债收益率曲线 数据来源:WIND

历数上世纪以来美联储的数次缩表,都多多少少地引发了发展中国家大大小小的经济问题。因此,我们预计本次缩表也会对全球尤其是发展中国家带来负面溢出效应。在世界经济复苏的关键转折点上,美联储缩表将进一步收紧全球美元流动性,给美元的跨境流动,以及全球大宗商品、金融市场、各国汇率及经济带来不小的压力。缩表将对复苏中的美国经济及其金融市场带来紧缩影响。2020年前美国还要加息六七次,而缩表的规模也接近数次加息的程度,尽管缩表开始只有每月100亿美元,但规模会随着时间推移而逐渐提升。所以需要高度关注美联储缩表的影响,特别是给发展中国家带来的负面影响。

货币政策的收紧相伴的应是积极的财政政策,但特朗普的大规模减税至今还只是雷声大雨点小,原来不减税美国就已经面临着财政悬崖问题,美国政府时而关门歇业,而特朗普提出大规模投资基础设施建设,部分也因缺乏资金而迟迟无法动工。因此,紧缩货币政策所需要积极财政政策的支持并不给力,需要警惕缩表及加息对美国经济及金融市场所带来的影响。

对美元指数的影响几何?

美联储缩表理论上将会抬升美元指数,令美债走低。因此虽然缩表计划的提出短期提振了一下美元指数,但是中长期来看,美元指数能否真正持续走高最根本的还是要看美国经济与其他国家经济增长及其实力的对比。

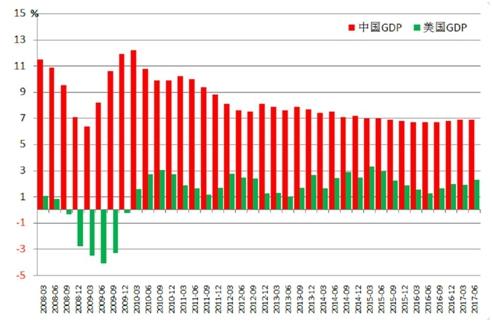

对比中美经济增速,中国经济上半年实现了6.9%的增速,超过美国经济增速的两倍。在供给侧结构性改革带来中国经济结构转型升级,尤其是新动能、新产业、新经济不断发展,经济提质增效的情况下,中国经济将在企稳回升的情况下实现稳健快速增长态势。人民币今年以来持续走强就是最好的例证。

图2:中美经济增长势力对比图 数据来源:WIND

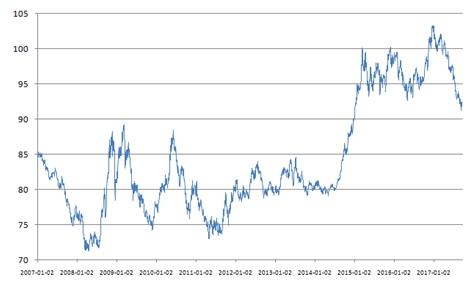

缩表对美元指数是否走强其实还要看美元指数的构成,美元指数接近60%配置的是欧元,其余还有日元和英镑等。随着欧洲经济复苏带来欧元的走强,将对美元指数造成打压,因此缩表并不必然带来美元指数回升从而打压人民币。从美联储宣布缩表当天人民币不贬反升也能看出端倪。更何况人民币指数里面也已增加了逆周期因子。因此,从全球经济、美国经济相对中国经济及其相对欧洲经济的增长的对比关系来看,人民币汇率是长期稳定看好。

图3:美元指数走势图(2007.1.1-2017.9.22) 数据来源:WIND

对新兴国家的总体风险总体可控

美联储缩表与加息都会令他国汇率承压,影响他国经济。在发达国家缩表收紧流动性的情况下,发展中国家要高度关注经济增长及其金融市场的稳定,关注跨境资金的流向。尤其是外债高企的国家要特别关注负债水平,保持经济金融基本稳定。

从历史来看,有些新兴国家由于美联储缩表收紧货币政策而爆发债务及经济危机。美联储从1980、1994、1999年开启的三轮连续加息不同程度地引起随后几年拉美、东南亚等国的经济金融危机。新兴国家经历了美元指数的大幅波动,同时新兴市场经济体因美元走强外债高企加上资金外逃严重影响本国经济。

但此次美联储缩表带给新兴国家的风险总体可控,因为其外债规模相对较低。以巴西、阿根廷、泰国的外债/GDP分别是18%、27%、33%,低于金融危机前的37%、102%、92%。

随着全球经济复苏,新兴国家经济向好。中国上半年进出口实现双位数的高速增长,随着经济结构调整到位,进一步提质增效,“一带一路”加快全面开放,同时利用国内国外两种资源两个市场,中国正抓住新工业革命的机遇,加快新旧动能转换,新产业、新业态逐步成为经济增长的新引擎。尽管缩表及加息影响跨境资本流动,但随着中国经济持续稳定向好,中国经济长期稳定更加可期。(中新经纬APP)

【专家简介】刘英,中国人民大学重阳金融研究院研究员,财政部PPP专家,中国通信业协会物联网专家委员会委员、中国青年政治学院“一带一路”研究院高级顾问。研究方向涵盖宏观经济、国际金融。

关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。

推荐