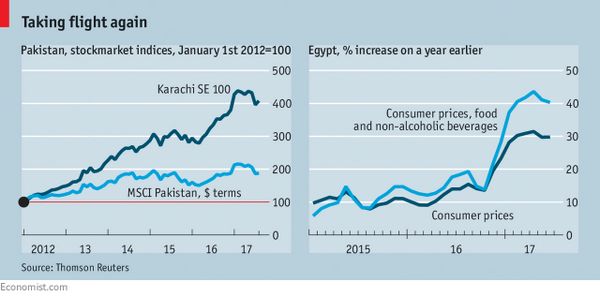

中国日报网12月7日电 据英国《经济学人》报道,纳瓦兹·谢里夫(Nawaz Sharif)再一次成为巴基斯坦前总理。在巴基斯坦最高法院罢免他的职务之后,他的第三次总理任期终于7月28日。然而,他有理由宣称,在他手里,巴基斯坦的经济变得更好。巴基斯坦上一次投票选举时,国内生产总值增幅一直在3%左右。这个数字对于一个人口迅速增长的贫穷国家来说,相当令人沮丧。通货膨胀率超过10%。预算赤字急剧膨胀。四年过去了,通货膨胀率跌到个位数;预算赤字大幅缩小,只略高于GDP的4%。国内生产总值的增长率接近6%。投资者也心知肚明。自2012年以来,巴基斯坦股市市值按美国计算翻了一番(见图表)。

巴基斯坦不是瑞典。在全球安全、腐败和人类发展排名中,它位于末尾。最近一项统计表明,巴基斯坦有近30%的人口生活在贫困之中。然而,一个容易遭受危机的经济体至少站稳了脚跟。在这个发展过程中,巴基斯坦成为了投资的香饽饽。因此,它是一种典型的扭转局面的模板,反映了宏观经济政策的升级。

这种经济状况逆转的情况相当罕见,因为所需做出的改革举措在一开始都是痛苦的。它们通常存在于所谓的“前沿市场”,甚至存在于投资领域风险最高的新兴市场之外。并不是所有的市场都能跟随巴基斯坦的方式。从几近死亡到能活过来,一个更恰当的描述可能是“经济涅槃”。

有哪些地区符合这种情况呢?这个范围包括在一些经济重灾区,如津巴布韦(甚至委内瑞拉),能实现起死回生;经历了初期可能蹒跚而行的经济复苏,如阿根廷、埃及和尼日利亚等国,再到成功突围,如巴基斯坦或菲律宾,如一位前沿投资者的话来说是“度日如年”来形容。这些经济体在管理不善方面的历史各不相同。但也有一些共通之处:政治不稳定,如巴基斯坦、埃及和尼日利亚等国笼罩在战争阴影之下。“涅槃”时期也会经历同样的三个阶段:第一,危机或“灰烬”阶段,如某国家领导人遇到麻烦,着资本逃离;第二,“反应”阶段,政治家在国际货币基金组织(IMF)的支持下,掌握了改革难点之处;第三,“重生”阶段,经济复苏前景看好,资金回流。

从“灰烬”开始,各国国情不同,总体局势大致相似:经济体的财政举步维艰——时常预算赤字;更常见的是贸易逆差。投资者不愿提供融资,从而导致利率飙升。外国资本流入趋于干涸,甚至更糟,出现资本逃离情况。本国货币通过国家干预获得支撑:外汇储备的减少,无法维持一种高价值假象。外汇储备减少,硬通货是定量配给,造成主要进口物品短缺,最终导致经济运转失灵。

危机的诱发因素不尽相同。例如,巴基斯坦的一个薄弱之处大部分电力供应提供进口石油提供的燃料。2013年,当原油价格升至每桶100美元以上时,政府燃油补贴的费用就让预算赤字暴涨。在埃及,制约经济增长的是常账户赤字,从2014年占GDP的0.8%扩大到2016年的5.6%。油价下跌致使苏伊士运河的收入减少,也影响了石油资源丰富的邻国的汇款额。对安全的担忧则使得旅游业收入下滑。

经济好转的第二阶段是实现了必要的正常汇率、货币政策和财政政策。这通常意味着允许货币贬值,削减不必要补贴来减少预算赤字,并通过货币政策来控制通货膨胀,而不是向政府提供资金。

要让高级技术官僚来支持这些变化,这些远远不够。政府领导人必须支持这些改革措施。安石投资(Ashmore)的基金经理Andrew Brudenell称,一旦上层有一个示范,就会影响到下面的其他机构。一个额外的支持就是能有个备受瞩目的政策改革倡导者,比如阿根廷总统Mauricio Macri,因倡导经济改革而当选。国际货币基金组织经常会参与,提供硬通货储备以及政策建议。去年11月,埃及开始了为期3年的IMF计划。巴基斯坦则在2013年9月签署了一项协议。

这通常是经济重生的预兆,而在此期间资本会回流。基金管理公司GAM的保罗·麦克纳马拉(Paul McNamara)表示,吸引资金回流是“相当重要和绝对关键的”。即拥有对更便宜的货币,也需要一段时间来减少经常账户赤字。因此,资本流入既需要为剩余赤字提供资金,也要用来重建外汇储备。

首先吸引来的是那些在危机前将资金转移到海外的国民。高利率的诱惑(用于抑制通货膨胀),以及货币贬值带来的货币贬值风险,也会吸引其他的人。例如,摩根大通(JPMorgan Chase)的数据显示,目前外国投资者持有埃及近四分之一的国债。税收赦免是另一种吸引资金的方式。阿根廷在2016-2017年以这种方式筹集了1170亿美元。

如果在危机爆发后的两年里,通货膨胀达到顶峰,经济增长速度良好,经常账户赤字变得可控,这是有希望的。这就为更多的改革提供了一个平台,同时也为经济增长提供了时间。但其中有很多不可控因素。

其中一个危险就是经济困难和社会动荡阻碍了改革进程。阿根廷和埃及在货币贬值最大的时间点削减政府补贴的政策,把通货膨胀率推高至22%和31%。在埃及,食品价格通胀率接近40%(见图表)。即便如此,在这两个地区,经济都开始回暖。乐观人士预期尼日利亚正处于另一个转机的早期阶段,但出现了一些虚假的曙光。2009年,尼日利亚经济在主要出口商品石油的价格暴跌之后大幅反弹。它的改革领导人是央行行长拉米多萨努西(Lamido Sanusi),因改善通货膨胀和整顿银行而饱受赞誉。该国股市也蓬勃发展,但是改革措施后继无力。萨努西下台。在2016年,尼日利亚的经济再次陷入困境。

对于“经济涅槃”经济体来说,风险仍然存在。一旦经济有此许的稳定,更进一步改革的动力往往就消退了。以巴基斯坦为例,自去年IMF计划结束以来,财政和货币政策已有所减弱,电力企业的老问题再次出现。目前的经济增长前景有赖于中国对3000公里中巴经济走廊(CPEC)的投资。但这也让巴基斯坦陷入了一个熟悉的境地:对外国资本的依赖,这可能是变化无常且代价高昂。麻烦可能需要一段时间才能浮出水面。到那时,投资者可能在谈论的是津巴布韦或委内瑞拉的经济形势转好。

(编译:李颖、姚芊芊 编辑:王旭泉)

推荐