中国经济网北京5月13日讯 深圳证券交易所网站昨日公布的中小板年报问询函(〔2020〕第51号)显示,深交所在对万达电影股份有限公司(以下简称“万达电影”,002739.SZ)2019年度报告进行审查的过程中,对其计提资产减值、计提商誉减值、票房增长是否存在虚假陈述、公司存货、预付款、销售费用等情况提出了疑问,并要求其做详细说明。

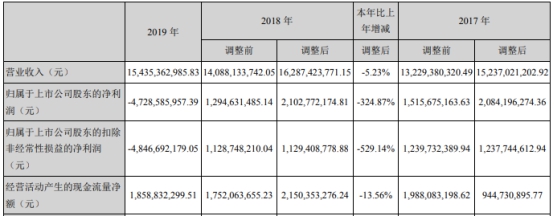

万达电影2019年年报显示,公司2019年实现营收154.35亿元,同比减少5.23%;归母净利润实现-47.29亿元,同比减少324.87%;扣非净利润实现-48.47亿元,同比减少-529.14%;经营活动产生的现金流量净额18.59亿元,同比减少13.56%。

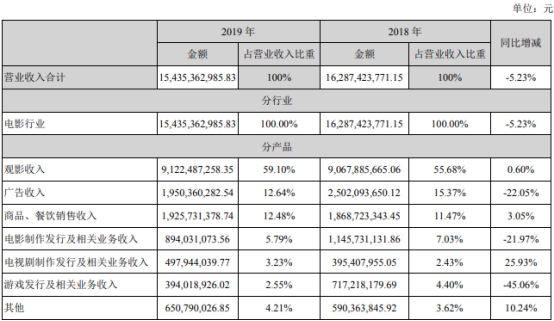

公司按产品分类可由观影收入、广告收入、商品及餐饮销售收入、电影制作发行及相关业务收入、电视剧制作发行及相关业务收入、游戏发行及相关业务收入和其他收入构成。2019年公司观影收入91.22亿元,占营收比重的59.10%,同比增长0.60%;广告收入实现19.50亿元,占营收比重12.64%,同比减少22.05%;商品及餐饮销售收入19.26亿元,占营收比重12.48%,同比增长3.05%;电影制作发行及相关业务收入8.94亿元,占营收比重5.79%,同比减少21.97%;电视剧制作发行及相关业务收入4.98亿元,占营收比重3.23%,同比增长25.93%;、游戏发行及相关业务收入3.94亿元,占营收比重2.55%,同比减少45.06%;其他收入6.51亿元,占营收比重4.21%,同比增长10.24%。

年报称,公司归母净利润大幅下降主要系公司2019年度计提了商誉减值准备。报告期内公司计提商誉等资产减值准备59.09亿元,其中计提商誉减值准备55.75亿元,该项减值损失计入公司2019年年度损益,导致公司2019年年度合并报表归属于母公司所有者的净利润相应减少58.70亿元,因此2019年度出现亏损。

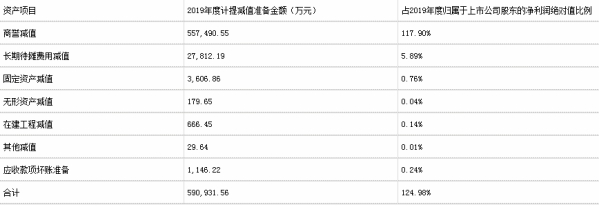

万达电影于2020年4月22日公布的《关于计提资产减值准备的公告》显示,公司2019年度计提资产减值准备合计金额为59.09亿元,其中商誉减值55.75亿元,占归母净利润绝对值比例的117.90%;长期待摊费用减至2.78亿元,占归母净利润绝对值比例的5.89%;固定资产减值3606.86万元,占归母净利润绝对值比例的0.76%;无形资产减值179.65万元,占归母净利润绝对值比例的0.04%;在建工程减值666.45万元,占归母净利润绝对值比例的0.14%;其他减值29.64万元,占归母净利润绝对值比例的0.01%;应收款项坏账准备1146.22万元,占归母净利润绝对值比例的0.24%。

公告称,公司商誉的形成主要由并购影城、广告业务和时光网构成。经减值测试并购影城包括商誉的资产组可收回金额低于其账面价值,本次计提商誉减值准备23.40亿元。公司并购影城观影人次、票房收入等出现下滑,全年经营业绩未能达到预期,且较上年下降幅度较大;2019年主投主控影片较少且部分票房不及预期,同时游戏业务受版号管控原因部分产品上线延迟,经营业绩不及预期。

公司年报显示,公司全年实现票房98.6亿元,同比增长3.06%,观影人次2.3亿,同比增长1.57%。

深交所要求万达电影补充披露上述商誉所在资产组或资产组组合的具体内容,以及商誉减值测试的过程与方法,包括但不限于可收回金额的确定方法、重要假设及其合理理由、关键参数(如预计未来现金流量现值时的预测期营业收入、成本、增长率、稳定期增长率、利润率、折现率、预测期等)及其确定依据等信息,并进一步说明公司在 2019 报告期末集中计提大额商誉减值准备是否合理,是否存在前期应减值未减值的情形;说明上述资产组计提商誉减值金额及时点的合理性,是否存在调节利润的情形;说明上述票房和观影人次增长与全年经营未达预期表述不一致的原因,是否存在虚假陈述;说明对境外影院业务、游戏发行及相关业务、电影制作发行及相关业务、电视剧制作发行及相关业务四个资产组计提商誉减值准备的原因及合理性,并请年审会计师说明针对商誉减值执行的审计程序与获取的审计证据,并就公司商誉减值准备计提时点是否恰当,金额是否充分、谨慎,前期会计处理是否存在重大会计差错等发表意见。公司聘请的会计师事务所为大信会计师事务所(特殊普通合伙)。

此外,深交所还要求万达电影的存货情况、预付款项情况、销售费用、货币资金、子公司情况等事项做详细说明。

以下为原文:

关于对万达电影股份有限公司 2019 年年报的问询函

中小板年报问询函【2020】第 51 号

万达电影股份有限公司董事会 :

我部在对你公司 2019 年度报告进行审查的过程中,关注到如下事项:1、报告期内,你公司实现营业收入 154.35 亿元,比上年下降5.23%;归属于上市公司股东的扣除非经常性损益的净利润为-48.47亿元,主要系公司计提资产减值准备 59.09 亿元,其中计提商誉减值55.75 亿元。公司分别对并购影城业务、广告业务和时光网资产组计提商誉减值 23.40 亿元、12.42 亿元、19.93 亿元。请你公司说明:

(1)本次计提商誉减值准备采用收益法预计未来现金流量现值,依据为资产组的可收回金额低于其账面价值。请按照《会计监管风险提示第 8 号——商誉减值》的要求,补充披露上述商誉所在资产组或资产组组合的具体内容,以及商誉减值测试的过程与方法,包括但不限于可收回金额的确定方法、重要假设及其合理理由、关键参数(如预计未来现金流量现值时的预测期营业收入、成本、增长率、稳定期增长率、利润率、折现率、预测期等)及其确定依据等信息;并进一步说明公司在 2019 报告期末集中计提大额商誉减值准备是否合理,是否存在前期应减值未减值的情形。

(2)年报显示,公司全年实现票房 98.6 亿元,同比增长 3.06%, 观影人次 2.3 亿,同比增长 1.57%。根据《关于计提资产减值准备的公告》,你公司称并购影城观影人次、票房收入等出现下滑,全年经营业绩未能达到预期,且较上年下降幅度较大。请你公司说明上述表述不一致的原因,是否存在虚假陈述。

(3)并购影城业务、广告业务和时光网资产组计提商誉减值金额分别占其商誉账面价值 83.18%,100%,90.78%。请你公司结合上述资产组的并购时点、并购时的估值、业绩承诺完成情况、导致资产可回收金额产生重大变化的关键参数的计算过程等因素说明上述资产组计提商誉减值金额及时点的合理性,是否存在调节利润的情形。

(4)年报显示,公司将商誉分摊至相关被投资单位,以相关被投资单位为资产组进行商誉减值测试。其中境外影院业务商誉为34.18 亿元,游戏发行及相关业务商誉为 23.07 亿元,电影制作发行及相关业务商誉为 9.85 亿元,电视剧制作发行及相关业务商誉为 6.18亿元,报告期内公司未对上述四个资产组计提商誉减值准备。请公司结合上述资产组报告期内营收利润情况,未来盈利预测以及关键预测参数等因素说明未计提商誉减值准备的原因及合理性。请年审会计师核查并发表意见。

(5)请年审会计师说明针对商誉减值执行的审计程序与获取的审计证据,并就公司商誉减值准备计提时点是否恰当,金额是否充分、谨慎,前期会计处理是否存在重大会计差错等发表意见。

2、报告期末,存货余额为 21.54 亿元,较上年增长 72%,其中库存商品余额为 10.18 亿元,生产成本 9.91 亿元。报告期内你公司未计提存货减值准备。请你公司补充说明报告期内存货增长的具体原因,是否与公司营业收入增长匹配,库存商品及在产品中影视作品的主要内容、完成或预计完成时间、发行或上映的进展情况、投资金额等,计提存货跌价准备具体计算过程及合理性。请会计师就公司未计提存货跌价准备的合理性进行核查并发表意见。

3、根据年报,你公司预付款项为 12.18 亿元,较上年增加 43%,主要原因为新增参投影视项目和预付影城设备采购款增加。请你公司补充披露上述新增影视项目的具体名称、投资金额、合作方及合作方式、拍摄进度、预计发行或上映档期等,以及影城设备采购的主要产品名称、金额、采购方等,并结合报告期内相关影城的经营情况、计提资产减值情况说明上述采购的合理性。

4、报告期内,你公司销售费用为 9.70 亿元,较上年下降 18.90%,主要是由于印刷制作、广告促销费和清洁、保安费下降幅度较大。请结合公司报告期营业收入、营业成本、费用管理等因素说明公司销售费用下降的原因及合理性。

5、报告期末,你公司货币资金为 24.63 亿元,短期借款为 34.55亿元,一年内到期的非流动负债余额为 10.88 亿元,请说明公司是否存在流动性紧张,日常经营是否受影响,并结合公司的资本结构、负债规模、现金流状况及日常营运资金安排等分析你公司的偿债及付息能力,并说明应对偿债风险的措施。

6、年报显示,公司子公司互爱互动(北京)科技有限公司(以下简称“互爱互动”)全年取得新版号 4 款,新发行游戏 5 款,较往年有所减少。请你公司补充披露:

(1)报告期内互爱互动主要游戏的详细信息,包括主要游戏的名称、所属游戏类型、运营模式、收费方式,报告期内主要游戏收入及其占互爱互动收入的比例。

(2)报告期内主要游戏投入的推广营销费用情况,占互爱互动收入总额的比例。

(3)你公司主要游戏的预计生命周期,并结合相关游戏的发行及运营情况,未来发行计划等,补充披露互爱互动是否对相关游戏存在重大依赖。

(4)报告期内互爱互动主要游戏产品收入确认时点及收入确认是否符合《企业会计准则》相关规定。

7、报告期末,你公司计提长期待摊费用减值准备 2.78 亿元,其中并购影城计提 1.67 亿元,自建影城计提 1.11 亿元。长期待摊费用主要核算影城装修费。请你公司说明计提长期待摊费用减值准备的原因,具体计算过程及计提时点的合理性。请年审会计师核查并发表意见。

请你公司就上述事项做出书面说明,并在 2020 年 5 月 18 日前将有关说明材料报送我部并对外披露,同时抄报北京证监局上市公司监管处。

特此函告

中小板公司管理部

2020 年 5 月 11 日