作者:陈诗卉

11月9日,证监会网站发布消息称,证监会收到深交所报送的关于浙江珠城科技股份有限公司(下称“珠城科技”)首次公开发行股票并在创业板上市的审核意见及注册申请文件。根据有关规定,经审阅深交所审核意见及上述公司注册申请文件,证监会同意上述公司首次公开发行股票的注册申请。IPO历时一年多的珠城科技终于拿到创业板注册批文。

自申请IPO以来,珠城科技就不断受到质疑,而其坏账情况、信披问题以及募投项目中的设备投资资金使用情况仍值得关注。

低价处置子公司资产,债权转让款成坏账损失

珠城科技主要从事电子连接器的研发、生产及销售,并具备电子连接器精密模具的设计、制造和组装能力。

2019年至2022年1-6月(下称“报告期”),珠城科技分别实现营业收入62,705.63万元、70,909.66万元、105,097.53万元、56,909.08万元,但其营收的增长存在赊销的情况。

报告期各期末,珠城科技的应收账款及应收票据账面余额合计分别为33,437.45万元、38,043.57万元、50,898.49万元、53,310.19万元,占各期营业收入的比例分别为53.32%、53.65%、48.43%、93.68%。

报告期各期,珠城科技信用减值损失均为坏账损失,金额分别为-62.24万元、-901.84万元、-898.16万元、-148.87万元。其中2020年、2021年坏账损失金额较大,这与出售一子公司的事项有关。

2019年1月,珠城科技与杨保磊、杨凡磊设立湖北巴斯顿电子科技有限公司(下称“湖北巴斯顿”),珠城科技在湖北巴斯顿初始500万元注册资本中占股70%。

2019年8月,在时隔半年多后,杨保磊、杨凡磊将其所持有的湖北巴斯顿出资额全部以初始价格(1元/注册资本)转让给珠城科技,同时湖北巴斯顿增资至1,000万元,注册资本全部由珠城科技认缴,至此,湖北巴斯顿成为珠城科技全资子公司。

但此后仅一年,珠城科技称,由于2020年湖北地区受到新冠疫情影响较大,且湖北巴斯顿业务拓展不及预期,经营状况持续恶化,珠城科技为避免更大的经营损失,决定终止投资,退出湖北巴斯顿。

2020年8月,珠城科技将湖北巴斯顿100%股权以55万元的价格转让给原始股东杨保磊。

据企信网,湖北巴斯顿2019年工商年报显示,当年5月珠城科技已对湖北巴斯顿注册资本1,000万元完成实缴,甚至早于招股书中披露的湖北巴斯顿成为全资子公司的股转/增资时间。

(截图来自湖北巴斯顿2019年工商年报)

珠城科技的问询回复和审计报告显示,截至2020年8月10日,湖北巴斯顿的净资产为203.12万元,处置价款与净资产份额的差额-148.12万元计入投资收益(损失)。

2019年7月-2020年7月间,珠城科技为支持子公司发展,还向湖北巴斯顿拆出资金827.10万元,至出售前形成了777.10万元债权。在转让湖北巴斯顿的同时,珠城科技将持有的对湖北巴斯顿全部债权以563.00万元转让给杨保磊,转让款大部分未实际支付。

2020年末、2021年末,珠城科技应收杨保磊债权转让款分别为563万元、560万元,因杨保磊个人资产情况不佳,已全额计提坏账。

珠城科技一开始选择与杨保磊合伙创立子公司,后又将子公司低价转让给杨保磊,形成的债权又低价转让后又全额计提坏账,令人唏嘘不已。

销售利润不相匹配,与大客户数据“打架”

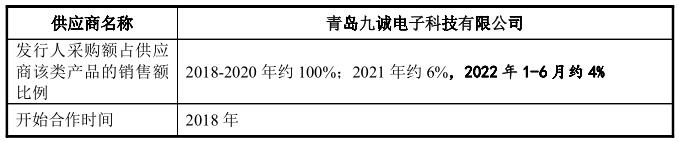

2017年12月,珠城科技成立控股子公司青岛九诚电子科技有限公司(下称“青岛九诚”),截至目前持有股份55%,青岛九诚主要从事线束连接器的制造、销售业务。

根据珠城科技的审计报告,报告期内青岛九诚的营业收入分别为5,528.84万元9,835.91万元、16,447.81万元、7,484.33万元,同期净利润分别为10.79万元、-263.67万元、39.85万元、84.76万元。

报告期内,珠城科技的线束连接器产品毛利率分别为21.38%、23.86%、21.64%、19.15%,但2020年青岛九诚向大客户海尔集团等销售空调线束连接器的毛利率显著低于合并报表同类产品整体毛利率。

珠城科技表示,因受到前期新客户开拓阶段相应费用摊销因素影响,2020年,青岛九诚向海信集团、海尔集团销售产品的毛利率分别仅为3.46%、2.84%,但同为青岛九诚客户的青岛豪江智能科技股份有限公司(下称“豪江智能”)销售毛利率达到了11.83%。

珠城科技招股书显示,豪江智能系其2019年新开发客户,对豪江智能销售产品主要系用于电机类产品的线束连接器。

豪江智能正在创业板IPO,其公告中提及,青岛九诚是豪江智能线束类原材料主要供应商之一,开始合作时间为2018年。

(截图来自豪江智能问询回复)

除合作时间与客户披露的信息存在矛盾外,二者购销数据也有差别。

珠城科技招股书显示,报告期内,珠城科技合并口径对豪江智能的销售收入分别为623.59万元、999.48万元、924.83万元、307.71万元,其中2020年对豪江智能的销售收入100%来自于青岛九诚。

豪江智能公告显示,同期其向青岛九诚的采购额分别为693.32万元、931.89万元、885.91万元、279.97万元,其中2019年采购额超过珠城科技合并口径的销售额,2020年采购额与珠城科技披露的同一口径销售额有矛盾。

招股书与环评数据矛盾,项目设备投资额存疑

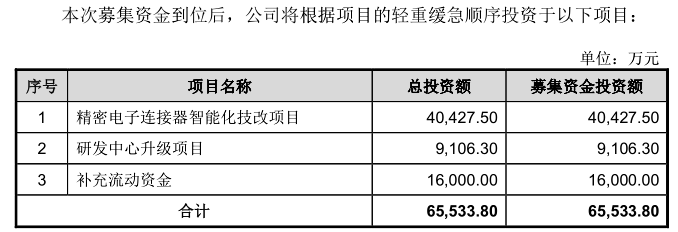

此次IPO,珠城科技拟募集65,533.80万元用于以下三个项目:

(截图来自招股书)

其中,精密电子连接器智能化技改项目(下称“技改项目”)将在珠城科技现有生产基地上引进自动化、智能化程度更高的生产设备以及更先进的信息化系统,建成后将进一步提升公司电子连接器产品的生产能力,但招股书中并未披露项目的具体扩产数据。

技改项目的环评文件显示,项目实施前,企业原生产规模为年产90亿只接线端子、18亿只塑料孔座及12亿只针座,技改实施后,生产规模将达到年产116亿只端子、22亿只孔座及12亿只针座。

同时环评文件还显示,技改项目由于自动化程度提高,企业职工人数由400人减少至320人,不知是否有裁员意向。

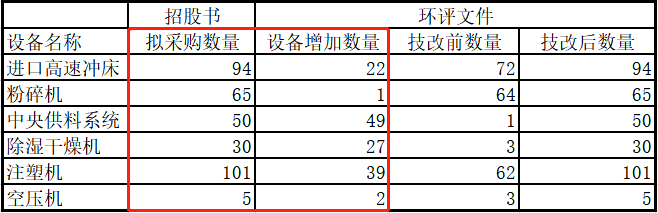

招股书显示,技改项目拟采购进口高速冲床94台/套,总价11,280万元,粉碎机65台/套,总价227.5万元,中央供料系统50台/套,总价150万元,除湿干燥机30台/套,总价90万元,注塑机101台/套,总价7,000万元,空压机5台/套,总价100万元。上述设备涉及投资金额合计18,847.50万元。

而环评中上述设备增加的数量分别为22台/套、1台/套、49台/套、27台/套、39台/套、2台/套。

(数据分别来自招股书与项目环评文件)

对比发现,招股书中披露的部分“拟采购”设备与环评中披露的项目技改后(包含技改前)的设备清单数量一致。

环评显示,技改前的原项目早已于2019年8月完成竣工验收,其原有设备应已完成采购并投入生产运行,而招股书中疑似将数年前已完成采购的设备也纳入“拟采购”清单,并预计全部以募集资金投资用于设备采购,合理性存疑。

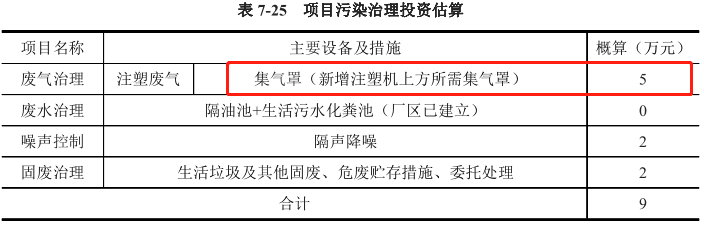

另外,招股书显示,集气罩设备单价为20万元,而环评中显示集气罩设备的投资概算为5万元。

(截图来自环评文件)

上述珠城科技存在的诸多疑点仍值得关注,特别是湖北子公司的处置情况应进一步的审查。证监会网站的消息还显示,珠城科技的批文有效期12个月,在此期间如发生重大事项应及时向深交所报告并按照有关规定处理。(本文仅为作者个人研究陈述,不代表本网观点。)