众所周知,监管层要求P2P对接银行进行资金存管的初衷是保障资金安全,去年底银监会发布的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》重申了这一要求。那么,宜聚网目前在银行存管这一块对接的进展如何呢,今天,我们一起来看看!

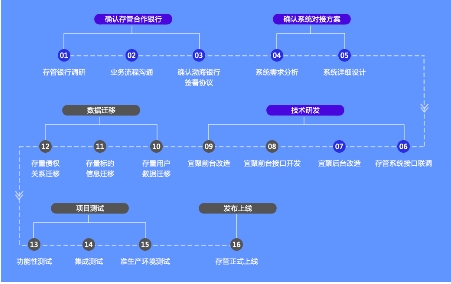

银行存管上线 6大阶段16大流程全面公开

银行存管的接入分六大阶段、十六大步骤。宜聚网业已顺利开展第三个阶段的具体工作,并将及时跟进公布后三个阶段的落实进展。

到底什么是银行存管?

银行资金存管是指由银行管理资金,平台管理交易,做到资金与交易的物理分离,使得平台无法直接接触用户资金,避免用户资金被直接挪用。2016年8月24日,银监会等部门联合发布的《网络借贷信息中介机构业务活动管理暂行办法》,明确规定P2P平台的资金应由银行存管。

为什么需要进行银行存管?

为了规范行业操作,有效防范网贷风险,实现网贷机构优胜劣汰,使行业有章可循,推动市场健康良序发展,参照《网络借贷信息中介机构业务活动管理暂行办法》以及《网络借贷资金存管业务指引》对平台关于借贷资金存管合规方面的明确规定要求,宜聚网以谦冲自律的积极态度接受监管,履行用户资金存管专用账户的开立与销户、资金保管、资金清算、财务核对等具体存管要求,与渤海银行进行资金存管合作。

为什么选择渤海银行做资金存管?

渤海银行是1996年至今国务院批准新设立的一家全国性股份制商业银行。截至2016年年底,渤海银行资产总额达到8562.4亿元,实现净利润64.8亿元。目前,渤海银行已在全国设立了22家一级分行、23家二级分行、119家支行、87家社区小微支行,并在香港设代表处,下辖分支机构网点总数达到252家,网点布局覆盖了环渤海、长三角、珠三角及中西部地区的重点城市。

宜聚网充分考虑该行自成立以来,在制度、管理、商业模式和风控体系上不断进行优化和创新,长期保持包括规模、利润等成长性指标和风险控制指标的同业领先水平。

经过综合研判分析,宜聚网决策层认为,渤海银行在专营服务领域精耕细作,针对中小微投资人,从政策制定、业务推动、授信审批等多方面采取措施简化程序,优化效率,在中小微投资人的金融服务和支持方面操作水平过硬,案例处理经验成熟。

因此在2017年8月,宜聚网与渤海银行成功签署交易资金存管框架协议。

2017年11月份,宜聚网将实现用户在存管银行进行的个人银行存管账户开户、授权、激活等操作功能。

宜聚网做了银行资金存管后将给投资人带来什么体验?

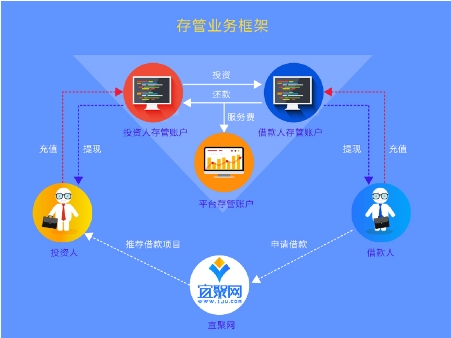

对于投资人而言,银行资金存管,就是借贷双方的资金不经过平台账户而是通过银行完成借贷过程,这样使网贷平台真正成为一个信息中介平台,不再插手资金存转。

监管部门也可以通过银行的平台监控平台资金的流向,防止平台设置资金池,将大幅降低发生网贷平台卷款跑路事件的概率,从而有效确保投资人的资金安全。

接入银行存管为何耗时长久?

宜聚网和渤海银行在2017年8月份业已签署存管框架协议,为什么从签署协议到具体上线耗时还需要这么久?

结合当前行业实际操作现况看,P2P平台从寻求存管合作银行、签订协议到存管上线,普遍耗时3~18个月不等。

主要原因是银行存管的系统开发,技术接入工作量巨大。这是因为银行的基础设施、IT设施都不是为高频交易、小额交易设置的,它的交易是为了安全性、复杂性。而P2P是基于互联网的小额、高频次行为。将二者有机结合是一项细致而繁复的工程,这对银行和网贷平台的技术实力都提出了较高要求。

宜聚网本着为用户提供最便捷流畅的体验感的宗旨,从方案制定到系统构建、设计、开发、测试精益求精,力求让几十万平台用户平稳完成账户迁移及新账户开通工作。每一个系统及运算逻辑都要时间单独对接、开发,保证接口回流,此外,数据迁移和反复测试也需要建立在大量的时间和人员投入前提下,由此产生了大量的时间消耗。

存管如何实现平台资金与用户资金的有效隔离?

投资人用户开通存管账户后,用户的资金由银行存管。宜聚网不直接经手客户资金,也无权动用用户在银行存管系统的资金。用户通过银行存管账户顺利实现投资后,资金将直接进入借款人账户。银行存管使借贷双方的债权关系清晰明确,在保障用户资金安全的同时也便于强化监管,资金流向一目了然。

宜聚网将投资人的资金安全摆在宜聚网发展的制高点,加大实时跟踪存管流程的力度,让投资人的资金更透明更安心。