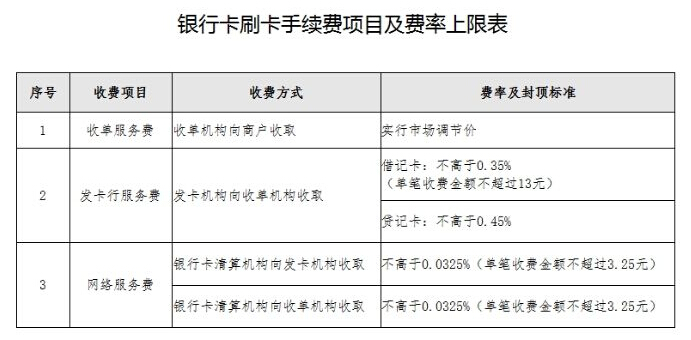

中国日报网3月19日电(田阿萌)据央行官网消息,18日中国央行和发改委联合发布《关于完善银行卡刷卡手续费定价机制的通知》(以下简称“《通知》”)。《通知》称,将完善银行卡刷卡手续费定价机制,发卡行服务费费率水平降低为借记卡交易不超过交易金额的0.35%,贷记卡交易不超过0.45%;网络服务费费率水平降低为不超过交易金额的0.065%,由发卡、收单机构各承担50%。

央行称,初步测算政策实施后各类商户合计每年可减少刷卡手续费支出约74亿元人民币,调整后的刷卡手续费政策将于2016年9月6日起正式实施。

央行指出,竞争较为充分的收单环节服务费实行市场调节价,有利于发挥市场机制作用,保持费率水平合理稳定。此次刷卡手续费政策调整,主要降低了商户经营成本,不涉及向持卡消费者收费。

同时,此次也将调整发卡行服务费、网络服务费封顶控制措施。发卡行服务费借记卡交易单笔收费金额不超过13元,贷记卡交易不实行单笔收费封顶控制;网络服务费不区分借、贷记卡,单笔交易的收费金额不超过6.5元。

《通知》称,政策实施后,餐饮等行业商户贷记卡、借记卡交易发卡行服务费、网络服务费费率合计可分别降低53%—63%,百货等行业商户可降低23%—39%;超市等商户将通过实行优惠措施在改革过渡期内保持费率水平总体稳定。

此外,此次政策调整,明确收单环节服务收费由政府指导价改为实行市场调节价,由各收单机构与商户协商确定具体费率。

以下为改革委、人民银行有关负责人就完善银行卡刷卡手续费定价机制答记者问:

近日,国家发展改革委、人民银行联合印发了《关于完善银行卡刷卡手续费定价机制的通知》,国家发展改革委、人民银行有关负责人就《通知》出台有关问题回答了记者的提问。

1、此次完善银行卡刷卡手续费定价机制是出于什么考虑?

答:银行卡刷卡消费是当前商业服务领域采用较多的一种非现金支付方式,是现代商贸流通的重要环节之一。银行卡刷卡手续费主要是收单机构收取的收单服务费、发卡机构收取的发卡行服务费和银行卡清算机构收取的网络服务费。现行刷卡手续费政策是2013年出台的,对促进银行卡推广使用,搞活流通,扩大内需,支持各行业企业发展发挥了积极作用。截至2015年末,全国银行卡在用发卡数量超过54亿张,银行卡联网特约商户超过1600万户,POS机具超过2000万台。2015年,全国共发生银行卡消费业务约290亿笔,金额约55万亿元。

为贯彻落实国务院有关文件精神,进一步降低商户经营成本,改善商户经营环境,扩大消费,促进商贸流通,国家发展改革委、人民银行组织相关行业协会、主要行业商户代表及银行卡经营机构广泛征求意见、反复研究论证,提出了按照市场化方向完善银行卡刷卡手续费定价机制,从总体上较大幅度降低收费水平的政策措施。

2、此次调整完善银行卡刷卡手续费,具体包括哪些政策措施?

答:此次完善银行卡刷卡手续费定价机制,涉及调整政府定价管理的范围、方式,取消商户行业分类定价,实行借、贷记卡差别计费等多项内容,从总体上较大幅度降低了费率水平。一是降低发卡行服务费费率水平。发卡机构收取的发卡行服务费由现行区分不同商户类别实行政府定价,对借记卡、贷记卡(通常指信用卡)执行相同费率,改为不区分商户类别,实行政府指导价、上限管理,并对借记卡、贷记卡差别计费。费率水平降低为借记卡交易不超过交易金额的0.35%,贷记卡交易不超过0.45%。二是降低网络服务费费率水平。网络服务费由现行区分商户类别实行政府定价,改为不区分商户类别,实行政府指导价、上限管理,由银行卡清算机构分别向收单、发卡机构计收。费率水平降低为不超过交易金额的0.065%,由发卡、收单机构各承担50%(即分别向发卡、收单机构计收的费率均不超过交易金额的0.0325%)。三是对发卡行服务费、网络服务费实行单笔封顶措施。借记卡交易的发卡行服务费单笔收费金额最高不超过13元,贷记卡交易不实行单笔封顶控制;网络服务费不区分借、贷记卡,单笔交易的收费金额最高均不超过6.5元(即分别向收单、发卡机构计收时,单笔收费金额均不超过3.25元)。四是对部分商户实行发卡行服务费、网络服务费优惠措施。对非营利性的医疗机构、教育机构、社会福利机构、养老机构、慈善机构,实行发卡行服务费、网络服务费全额减免;与人民群众日常生活关系较为密切的超市、大型仓储式卖场、水电煤气缴费、加油、交通运输售票商户按照费率水平保持总体稳定的原则,在2年的过渡期内实行发卡行服务费、网络服务费费率优惠。五是对竞争较为充分的收单环节服务费,由现行政府指导价改为实行市场调节价,由收单机构与商户协商确定具体费率。

3、此次出台的政策实施后,对商户支出有什么影响?

答:此次出台的政策,一个主要特点是从总体上较大幅度下调了费率水平,将直接降低商户经营成本。初步测算,政策实施后各类商户合计每年可减少刷卡手续费支出约74亿元。由于现行不同商户刷卡手续费实行差别费率,调整后不同行业商户受益程度也存在一些差别。餐饮等行业商户贷记卡、借记卡交易的发卡行服务费、网络服务费费率合计可分别降低53%—63%,百货等行业商户可降低23%—39%;超市等商户通过实行优惠措施将在改革过渡期内保持费率水平总体稳定;非营利性的医疗、教育、社会福利、养老、慈善机构将实行发卡行服务费、网络服务费全额减免。同时,对竞争较为充分的收单环节服务费实行市场调节价,有利于发挥市场机制作用,保持费率水平合理稳定,并促进收单机构不断创新服务方式、提高服务质量。

4、此次政策调整后,对消费者刷卡交易会有哪些影响?

答:银行卡刷卡手续费不向持卡消费者收取。本次政策调整,从总体上较大幅度降低了费率水平,有利于降低商户经营成本,改善经营环境,不仅不会增加消费者支出,而且有利于消费者获得更好的刷卡消费体验。

5、为什么要放开收单服务费,放开后该项收费会不会升高?

答:目前,国内已有数百家开展银行卡收单业务的经营机构,大多数在全国范围或跨省(区)经营,各地区均有较多的收单机构同时开展业务,市场竞争比较充分。2013年出台的银行卡刷卡手续费政策,对收单服务费实行政府指导价,以政府规定的基准价为基础,允许收单机构在上下浮动10%的范围内与商户协商确定具体费率水平。从对实际执行情况的调研看,各收单机构普遍按照政府指导价基准价或下浮后的费率执行,没有发现费率上浮的情况。为充分发挥市场决定价格作用,此次明确收单环节服务收费由政府指导价改为实行市场调节价,由各收单机构与商户协商确定具体费率,同时鼓励收单机构积极开展业务创新,根据商户需求提供个性化、差异化增值服务。政策调整后,将为收单机构顺应市场形势发展变化,主动降费、拓展市场创造条件。由于市场竞争充分,预计收单服务费实行市场调节价后,不会出现费率水平上升的情况。

6、这次出台的政策,在发卡行服务费的费率上限、单笔收费金额封顶控制措施等方面,均区分借记卡、贷记卡交易做出了不同安排,请问是出于什么考虑?

答:借记卡、贷记卡是金融行业使用的专业名词。通俗理解,借记卡主要是工资卡、储蓄卡等不允许持卡人透支的银行卡,贷记卡主要指允许透支的信用卡。对借记卡、贷记卡交易的发卡行服务费做出不同政策安排是因为两类银行卡交易成本构成、业务风险特征等方面存在差异。由于透支权限不同,与借记卡相比,商业银行在贷记卡交易中需要额外承担资金占用等成本,业务损失风险也相对较高。此次政策调整,借鉴国外刷卡手续费通行做法,对借记卡、贷记卡交易的发卡行服务费做出不同安排,体现了贷记卡交易成本和风险较高的实际情况,有利于调动商业银行积极性,推广信用卡,拓展信用消费业务。

7、从政策公布到正式实施有6个月左右的间隔期,为什么不能提早执行?

答:此次完善银行卡刷卡手续费定价机制政策性强,调整内容多、涉及方面广。为保证政策顺利平稳实施,银行卡清算机构与各收单、发卡机构需要统筹做好业务调整、系统改造、协议换签、应急处理等一系列准备工作。因此,《通知》安排了必要的准备时间,规定调整后的政策自2016年9月6日起正式实施。