2月9日,恒力石化(600346)开盘后迅速涨停,报44.53元/股,总市值3135亿元。

今年以来,恒力石化股价累计上涨近45%。2020年12月28日,恒力石化市值涨超2000亿;2021年1月22日,公司市值首次站上3000亿关口,位居民营化工企业之首。

从2000亿到3000亿,恒力石化仅用了1个月不到的时间。然而市场对恒力石化所代表的民营炼化板块预期还远不止3000亿。

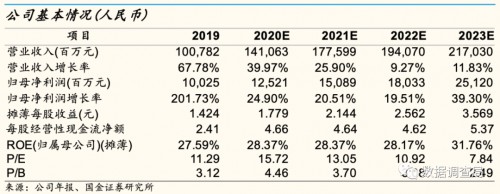

根据国金证券最新研报,恒力石化当前市值仍处于严重低估状态,参考上一轮海外石化企业成长周期及大炼化板块和申万化工近年市盈率倍数,给予恒力石化2023年20倍PE,目标价71.4元,在此基础上,公司市值有望达5024亿元。

5000亿目标市值背后,是恒力石化业绩“硬实力”的强有力支撑。

根据国金证券研报测算,公司业绩大幅增长确定性强。在现有规划产能全部建成投产的情况下,恒力石化具备到2023年获取超250亿底部利润,约396亿中性利润和约589亿乐观利润的能力,同当前市场主流预期存在百亿级别景气底部净利润预期差。未来随着行业景气度回升则有望带来更大的盈利弹性。

作为民营大炼化龙头企业,恒力石化能够拥有超额收益的核心原因是远远领先行业的成本优势。公司作为民营大炼化龙头企业之一,其成本优势存在较为明显的稀缺性和壁垒性,因而超额利润持续将大概率长时间存在。

事实上,恒力石化在2020年逆周期阶段,已充分证明了这一观点。虽然2020年油价显著跌破60美元/桶,但恒力石化的盈利能力逆势爆发。2020年前三季度,恒力石化实现营业收入1033.34亿元,同比增长35.38%;实现归属于上市公司股东的净利润98.96亿元,同比增长45.16%;第三季度的单季盈利也首次突破40亿元再创历史新高,远超市场预期。

恒力石化生产厂区

此外,在史上最严“限塑令”的推动下,恒力石化正大力布局可降解塑料领域,进入高附加值的新材料“蓝海”。其中子公司康辉石化3.3万吨PBAT项目已于2020年底开车成功,截至目前,恒力石化已签约和投产的PBS类可降解塑料项目产能超过93.3万吨,有望成为国内规模最大、产能最高的可降解新材料领域龙头。国金证券研报指出,恒力现有PBAT装置单吨毛利达50%以上,现有规划产能投产后有望给恒力石化带来超50亿净利增量。

国金证券认为,民营大炼化板块在逆周期阶段的业绩尚未完全被市场重视,目前炼化板块已处于行业景气度持续回暖的顺周期的萌芽阶段。2021年恒力石化仍有大量差异化长丝产能投产,乙烯装置及2020年新建500万吨PTA产能有望在2021年全年贡献利润,叠加需求转暖与未来PTA先进产能的投产预期以及公司可降解项目带来的成长性,持续看好公司未来强alpha增长能力以及周期回暖后的盈利弹性。