当地时间7月28日,美联储表示将继续维持超低利率,维持联邦基金基准利率在0%至0.25%之间,同时每月继续购买1200亿美元的债券。这项政策被称为“量化宽松”政策,旨在保持信贷的低价。

29日早间,工银国际首席经济学家程实、资深经济学家张弘顼分析指出,展望下半年,美联储政策紧缩路径已经明确,但Tapering启动将谨慎稳行。

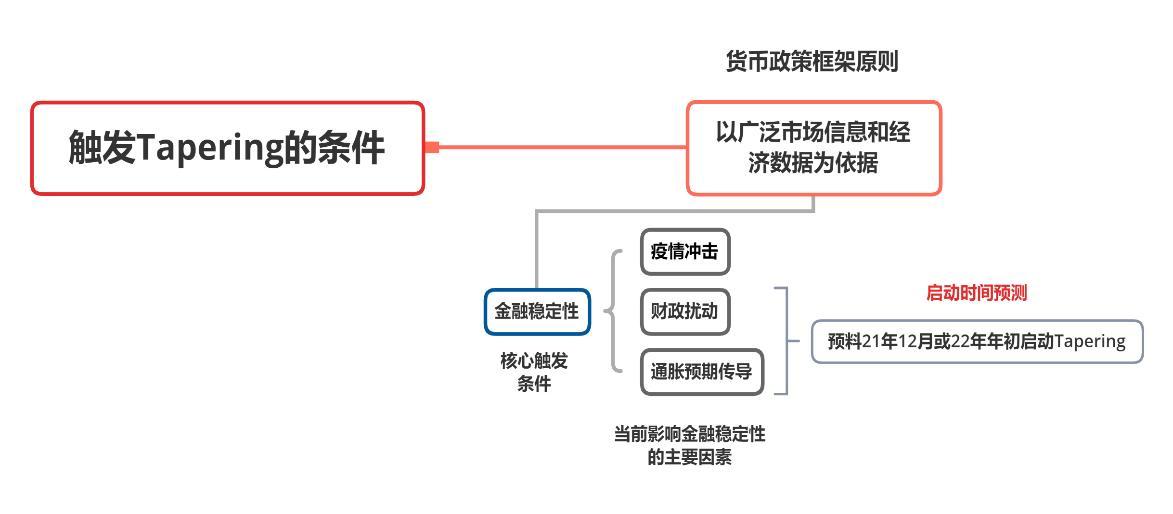

首先,金融稳定性是触发美联储Tapering的核心条件。其次,疫情冲击,财政扰动以及通胀过热是当前影响金融稳定性的三个重要因素。进一步,在以广泛经济数据为政策调整的前提下,变异病毒对经济持续复苏的阻碍,债务上限对货币市场流动性的扭曲以及通胀超预期对市场紧缩担忧的加剧,将促使美联储在对触发Tapering的节奏把控上更加谨慎。最后,在政策紧缩路径明确,未来加息可能提前的预期下,提早启动Tapering的可能性较小,美联储可能在8月Jackson Hole会议上就Tapering与市场提前沟通,进一步引导市场预期,具体启动缩减资产购买的时间大概率将在明年年初。

Tapering的触发条件 来源:工银国际

研报认为,美联储触发Tapering的条件,金融稳定是核心。

围绕市场关切的缩减资产购买问题,本次FOMC会议并未释放关于缩减资产购买的任何决定。同时,美联储主席鲍威尔表示Tapering的触发需要经济取得进一步实质性进展并强调了缩减资产购买将是有序,透明且稳定的进行。在Tapering触发前,美联储将尽可能多的与市场提前沟通,从而稳定引导市场预期。

鲍威尔已多次强调有序,透明且稳定的执行Tapering,反映了美联储将试图通过提前引导预期来减少因触发Tapering而可能对市场产生的冲击。考虑到若7月直接宣布针对Tapering采取行动,这将与6月FOMC会议上联储对Tapering非常谨慎的态度形成鲜明对比,从而对市场产生强烈的紧缩信号。

更重要的,从上一次触发Tapering的情况来看,Tapering的执行与否都将围绕金融稳定性而非经济因素来决定。本次会议上,美联储宣布打算设立“常设回购安排”,以改善金融体系的管道。研报认为,这是在为紧缩路径启动做好可能产生的风险准备。而从2013-2014年美国政府启动Tapering的理由来看,美联储缩减资产购买首先考虑的是该政策的执行是否有助于降低市场已承担的金融风险(如股市估值,风险溢价)。

对于影响当前金融稳定的主要因素,研报指出,一是疫情不确定性影响经济可持续恢复。正如鲍威尔所讲,美国当前经济复苏持续良好,实际GDP保持高速增长。但同时强调了疫情反复与不确定性仍对经济活动造成持续影响,经济增长的潜在风险将使金融市场的脆弱性与敏感性持续。因此,政策路径的调整需要经济实现进一步的实质性进展。

二是财政因素放大货币市场扭曲。当前也需要考虑到财政(债务上限)对Tapering触发的影响。8月1日财政部债务上限(Debt Limit)即将重启,这意味着财政部一般账户(TGA)余额必须降至2019年债务上限通过日的1330亿美元。但考虑到去年疫情的特殊影响,预料美国国会将允许财政部在债务上限重启后的TGA账户中保留现金余额约4500亿美元。此外,财政部在债务上限重启后可利用其他非常规措施额外融资约3000-3500亿美元。

按此计算,在债务上限重启阶段可支持的财政日常运营资金总额度为7500-8000亿美元。

三是通胀过热加剧紧缩担忧。本次会议鲍威尔再次承认当前通胀压力较大,但坚持认为当前通胀是临时性的,主要原因是供给瓶颈造成的供需不平衡。但美联储并未就何时供需恢复直至均衡水平给出具体的预测。鲍威尔表示通胀过热仍需要6个月的时间观察。

研报认为,正如美联储已经多次强调,当前的通胀是临时性通胀。美联储更乐意看到随着供给恢复通胀逐步自然下行至可预期的水平,而过多的干预通胀可能将加剧市场对通胀的担忧,从而进一步产生更强烈的紧缩预期。

综上,程实、张弘顼表示,考虑到疫情,财政及通胀对金融稳定性造成的影响。在11月前,美联储提前触发Tapering将是小概率事件。预料在8月的Jackson Hole会议上,鲍威尔或将有意开始引导市场关注针对缩减资产购买的讨论。而Tapering正式启动的时间在明年年初的概率较大。

程实、张弘顼进一步称,在本次FOMC会议上,多名FOMC委员也已经开始建议可提前缩减MBS的购买以降低金融市场风险。因此,当Tapering正式启动,首先缩减购买MBS或者同时缩减国债和MBS组合的可能性都比较大。预计每月缩减的规模预料在100-150亿美元,若美联储在年初启动缩减资产购买计划,Tapering结束的时间将在2022年9月到2022年12月。