近年来,我国医疗水平不断进步,但是治病就医,始终是寻常百姓跨不过去的一座大山,“看病难看病贵”问题也极为严峻。伴随着医疗成本不断攀升,社会各界对医疗保险行业的提出了更新、更高的要求。

为更好满足人们对医疗保障的不同需求,助力构建多层次医疗保障,众安保险创新推出“倍医保·医疗津贴险”,该产品保障条款简单易懂,对赔付的限制较少,无论是疾病还是意外导致的住院,都可以进行理赔,同时无疾病限制,有基础疾病的慢病人群也可投保。

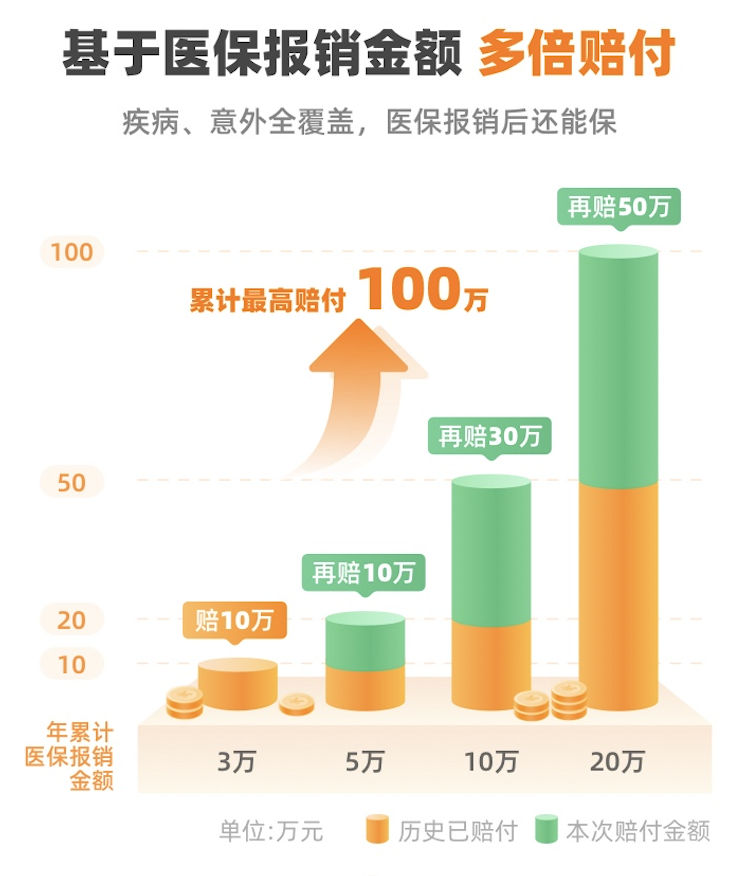

具体来看,倍医保主要针对65岁以下,有基本医保的人群,保障责任主要为住院津贴保险金,即被保险人住院期间在院内产生的医疗费用中,若医保补偿金额(从基本医疗保险、公费医疗和城乡居民大病保险获得的医疗费用补偿的金额)达到以下数额,可一次性获得赔偿:

达到3万,则产品可一次性赔付10万元;

若达到5万,可额外一次性赔付10万元,累积给付20万元;

若达到10万,可额外一次性赔付30万元,累积给付50万元;

若达到20万,可额外一次性赔付50万元,累积给付100万元;

而对应的,每年最低保费仅为99元。

“倍医保·医疗津贴险”是作为医疗险的有效补充而设计,为客户提供更全面的保障。被保险人通过医疗险可报销医疗费用,同时如发生住院的情况,在医疗费用报销之外,还可通过倍医保获得一次性赔付。赔付条件简单易懂,客户可以通过医疗发票轻松得知能够获得多少赔偿。

近年来,互联网保险正在通过创新产品、创新场景、创新服务,在所提供服务的深度和温度上不断探索。为了最大程度解决不同类型人群的后顾之忧,互联网险企通过细分人群、覆盖不同疾病等方式,在不同阶段不同场景提供全面服务。

以互联网保险的典型代表众安保险为例,其不仅针对少儿、老人、女性、特定疾病人群提供不同保障,而且从“重疾-慢病-小病-日常健康”等多层面,构建了全方位的保障生态,关照每一个社会角色的健康需求。

“倍医保·医疗津贴险”则是其在医疗健康保障逐步完善的基础上再次创新,百万医疗险、门急诊险、住院医疗津贴险三者的叠加,横向突破健康和入院原因的限制,纵向同时解决医疗费用报销和住院期间收入损失的问题,从而更好的服务用户全生命周期,提升用户的整体健康水准。

此前市场上的定额给付型保险主要为重疾险,给付条件需要满足重疾定义,很多客户实际花费了大量医疗费,却因无法满足条款中复杂的重疾标准而无法获赔。“倍医保·医疗津贴险”则从普惠层面解决了因多样原因住院治疗期间的经济问题,让被保险人不至于因疾病或意外而给自己和家人带来额外压力,医保报销越多,倍医保赔付越多,最高可一次性赔付100万元。

医保普及助推了补充医疗险崛起,让低价补充医疗险成为可能。但在医疗通胀导致医保居民医疗负担不断加重的背景下,商保公司持续探索在医疗支付中比例的提升,同时也在围绕医保提供更多补充保障。

众安保险相关负责人表示,公司将继续围绕以用户为核心的产品策略,不断丰富生态系统导向的产品矩阵,完善服务能力,秉持健康普惠的理念推出更多高性价比、低赔付门槛的产品,让保险真正体现保障的价值。