苹果重挫拖累美股 美元高位回落

周三,俄乌停火协议和中国服务业PMI提振市场情绪,欧亚股市普涨,但苹果大跌4.2%拖累美股。美元自昨日创下的14个月新高回落,兑日元下跌0.3%。黄金上涨0.4%。WTI油价暴涨2.9%。

标普500指数跌1.56点或0.08%,报2000.72点;纳斯达克综合指数跌25.62点或0.56%,报4572.57点;道琼斯工业指数涨10.72点或0.06%,报17078.28点。

有“恐慌指数”之称的CBOE波动性指数(VIX)上涨0.90%,收12.36。

周三,美股高开,但随后震荡下行,收盘时标普500和纳指收跌,不过标普500仍收于2000点上方,道指收涨。俄乌停火协议、中国服务业PMI数据较好,均提振市场,但苹果领跌科技股,拖累美国股市。目前市场等待欧央行利率决议和周五美国非农就业数据。

美国经济数据方面,受益于飞机等运输设备订单飙升,美国7月工厂订单环比增10.5%,增幅为1992年有统计以来最高,略不及预期的11%,前值上修为+1.5%;该数据与昨日ISM制造业数据表明美国制造业活动整体处强劲态势。

美国公司方面,三星发布新产品、市场等待下周苹果发布会,苹果股价大跌4.2%,收于98.94美元。三星使用Oculus VR公司的技术,在Galaxy Note 4平板手机(Phablet)中加入虚拟现实耳机。此前,Facebook以20亿美元收购Oculus VR公司。

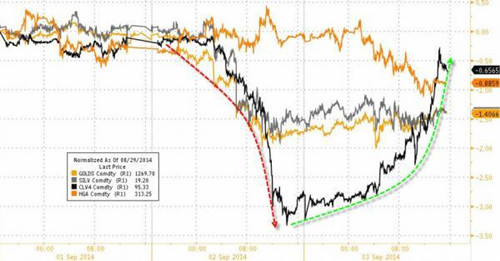

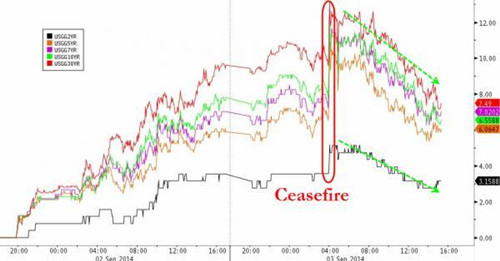

美债收益率下行,黄金上涨,WTI油价暴涨。美债收益率自高位一路下行,收跌1个基点,收于2.41%。乌克兰发表停火声明,黄金直线下跌7美元;然而俄罗斯随后澄清让金价回升;12月份交割的纽约黄金期货价格上涨0.4%,收于1268.9美元/盎司。10月份交割的WTI轻质原油期货价格报收于每桶95.54美元,暴涨2.9%。布油上涨超2%,达到102.77美元/桶,昨日布油创下16个月新低,逼近100美元/桶。

欧洲股市普遍上涨。受法国和意大利拖累,欧元区8月综合PMI较7月的53.8降至52.5,创年内最低,表明经济复苏步伐放缓;好的消息是,这是连续14个月位于枯荣线上方。欧元区7月零售销售环比跌0.4%,预期-0.3%,前值修正为+0.3%。乌克兰称,俄乌在乌东部达成长期停火协议;但随后俄方否认,称俄并非乌冲突中的一方,他们只是讨论了停火步骤;再之后乌克兰从声明中删除了“长期”两字。受俄乌局势缓解提振,泛欧斯托克600指数涨0.65%。10年期德债收益率上涨3个基点,达到0.96%。俄罗斯Micex股指大涨3.5%,卢布兑美元大涨1.6%。目前市场等待欧央行利率决议。

亚洲股市普遍上涨。中国8月官方非制造业PMI小幅回升到54.4,为该指数连续两个月下滑后首度回升;其中,房地产业商务活动指数位于临界点以下,显示市场需求减少。中国汇丰服务业PMI从7月的有纪录来最低,上涨到8月的17个月来新高,表明服务业强劲复苏。新华社三天连发八文聚焦股市,称随着内外部人气重聚,中国股市步入重要关口。沪指涨1.00%,逼近2300点,创业板指涨0.86%。影视动漫、送转、彩票、教育传媒涨幅居前;谷歌眼镜、北斗导航和券商板块微幅下跌。日本股市涨0.38%,盘中创八个月新高。日媒报导支持日本最大养老基金增持股票的议员有望任内阁高官。恒指大涨2.30%,创6年新高,恒基地产领涨蓝筹。中资金融股、中资石油股、地产股均大涨。

大宗商品市场走势:

美债市场走势:

外汇市场走势:

隔夜全球市场收盘情况:

标普500指数跌0.08%;纳斯达克综合指数跌0.56%;道琼斯工业平均指数涨0.06%。

泛欧斯托克600指数涨0.65%,收报344.97点;德国DAX指数大涨1.26%;英国富时100指数涨0.65%;法国CAC40指数涨0.99%。

日本股市涨0.38%,恒指大涨2.30%,沪指涨1.00%。

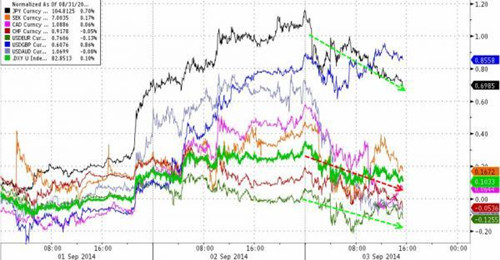

美元兑欧元下跌,美元兑日元下跌。

12月份交割的纽约黄金期货价格上涨0.4%,收于1268.9美元/盎司。

10月份交割的WTI轻质原油期货价格报收于每桶95.54美元,暴涨2.9%。

美国10年期国债收益率下行1个基点,收于2.41%。

相关报道

超模伊莲娜泳装大片 宽衣解带性感诱惑

超模伊莲娜泳装大片 宽衣解带性感诱惑  柳岩最新复古性感写真 御姐范趴床显魅惑

柳岩最新复古性感写真 御姐范趴床显魅惑