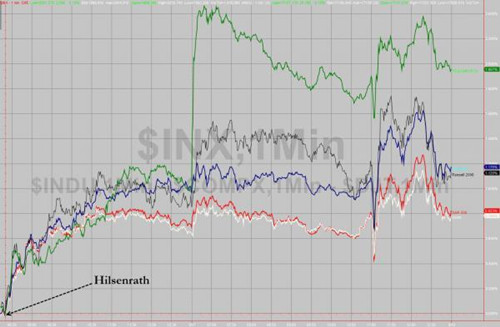

美联储公布FOMC声明 黄金暴跌

周三,美联储9月声明显示QE后相当长时间利率仍在低位,美股上涨,道指创历史新高和收盘新高。联储官员预测明后年利率更快上涨,美债收益率上扬,美元暴涨。美元兑日元暴涨1.1%创六年新高;欧元暴跌0.7%。黄金跌1.1%

标普500指数涨2.59点或0.13%,报2001.57点;纳斯达克综合指数涨9.43点或0.21%,报4562.19点;道琼斯工业指数涨24.88点或0.15%,报17156.85点。有“恐慌指数”之称的CBOE波动性指数(VIX)下跌0.63%,收12.65。

周三,美股几乎平开,随后震荡上行,美东时间上午10点左右开始缓慢下滑。美东时间下午2点,美联储公布9月FOMC声明,其中显示QE结束后相当长时间,利率仍将维持在低位,受此提振美股上涨,道指盘中再创历史新高。收盘前半个多小时,美股自高位回落,不过最终道指仍创收盘新高,标普收于2000点上方。投资者将关注即将到来的苏格兰公投。

美联储公布9月FOMC声明,再缩100亿美元QE;重申QE后相当时间保持高度宽松;称经济温和扩张,通胀低于目标。2名委员投反对票,认为前瞻指引暗示的加息时间太晚。官员们预测明后年利率更快速上涨,美债收益率和美元走高。美联储主席耶伦公布退出策略,但强调这不表明政策立场改变;认为QE后“相当长时间”利率仍在低位的阐述妥当,但时间高度取决经济评估。美联储官员们预测利率更快上涨,耶伦淡化了这种预测。

美国经济数据方面,8月CPI环比跌0.2%,为2013年4月以来首次下滑;扣除食品和能源价格后的核心CPI环比持平,为2010年10月以来首次持平;表明美国经济距离美联储通胀目标仍有一定距离。美国9月NAHB房产市场指数59,创2005年11月来新高,预期56,前值55;该指数用于衡量房屋建筑商信心。美国二季度经常帐逆差985.1亿美元,预期逆差1134亿美元,前值为逆差1112亿美元。

美债收益率上行,黄金下跌,WTI油价下跌。美联储公布FOMC声明前,10年期美债收益率在低位交易,声明公布后,美联储官员预测明后年利率更快上涨,美债收益率上行,收涨1个基点,收于2.6%。FOMC声明公布后,黄金大幅走低,盘后时段交易时跌至1222美元/盎司。10月份交割的WTI轻质原油期货价格报收于每桶94.42美元,下跌0.5%。

欧洲股市大多上涨。欧元区8月CPI终值同比增0.4%,好于预期与前值;8月CPI终值环比增0.1%,符合预期,较前值-0.7%大幅回升;不过欧元区通胀仍远低于欧央行接近2%的目标。英国央行公布9月会议纪要,赞成加息有2人,支持维持不变7人;预计苏格兰独立投票将推高市场波动;由于支持加息委员人数不变,英镑兑美元下跌。泛欧斯托克600指数涨0.45%,德法股市上涨,英国股市下跌。美联储公布FOMC声明后,欧元兑美元暴跌,跌幅达0.7%。

亚洲股市涨跌不一。华尔街日报、彭博社等多家外媒证实,中国央行向五大国有银行注入5000亿元流动性。沪指涨0.49%,收复2300点;创业板指上涨0.41%。次新股、房地产、东亚自贸、养老概念、日用化工、交通设施涨幅居前;文教休闲、船舶、航空航天、造纸跌幅居前。盘后消息显示,第四轮新股发行在即,上交所为支持IPO业务,拟在近期放行投资者利用信用账户打新。中国央行货币政策委员陈雨露称,应坚守稳健的货币政策,同时定向发力,不搞强刺激。日本股市下跌0.14%。恒指反弹1%。蓝筹股涨多跌少,中资股领涨蓝筹,博彩股受压。受中国央行对五大行进行SLF消息刺激,中资银行股普涨。

主要资产走势:

隔夜全球市场收盘情况:

标普500指数涨0.13%;纳斯达克综合指数涨0.21%;道琼斯工业平均指数涨0.15%。

泛欧斯托克600指数涨0.45%,收于344.39点;德国DAX指数涨0.30%;英国富时100指数跌0.17%;法国CAC40指数涨0.50%。

日本股市下跌0.14%,恒指涨1.00%,沪指涨0.49%。

美元兑欧元暴涨,美元兑日元暴涨。

12月份交割的纽约黄金期货价格下跌0.1%,收于1234.4美元/盎司。

10月份交割的WTI轻质原油期货价格报收于每桶94.42美元,下跌0.5%。

美国10年期国债收益率上涨1个基点,收于2.60%。

9月FOMC声明中文全文:

7月会议以来,美国联邦公开市场委员会(FOMC)得到的信息显示,美国经济活动温和扩张,劳动力市场进一步改善,不过失业率没有什么变化,劳动力市场的一系列指标显示,劳动力资源的利用率仍显著不足。家庭支出以温和速度增长,企业固定投资在上涨,但房地产部门复苏仍然缓慢。财政政策对经济增长有抑制作用,但这种作用在消退。通胀水平仍持续低于美联储长期目标,长期通胀预期仍保持稳定。

与美联储的使命相一致,FOMC委员会寻求就业水平最大化和价格稳定。委员会预计,在适度宽松的货币政策下,经济活动将以温和速度扩张,劳动力市场和通胀水平会朝着美联储的目标方向发展。委员会认为,未来经济和就业市场的风险接近于平衡,通胀持续处于2%下方的可能性自今年早些时候就在变小。

委员会认为,目前经济大环境有足够的力量支撑劳动力市场持续改善。自美联储推出资产购买计划以来,美国朝着最大化就业前进,劳动力市场前景在改善,因此委员会决定进一步适度地缩减资产购买规模。从10月开始,委员会将每月购买50亿美元MBS(此前为100亿美元)和100亿美元美国长期国债(此前为150亿美元)。委员会将继续遵守所持有债券到期再投资买入的滚动投资原则。委员会认为,持有大量长期债券,且持有规模仍在增加,能够令长期利率承压下行,支持抵押贷款市场,从而使得整个金融市场获得宽松的货币条件。这样将会推动更强劲的经济复苏,并能保证随着时间的推移,通胀率与美联储目标水平最大可能地一致。

在未来的几个月里,美联储将持续关注经济和金融发展状况。美联储将继续购买国债和贷款抵押证券,还将适时地动用其它必要的货币政策工具,直至价格稳定背景之下劳动力市场的前景有了实质性改善。如果未来经济数据显示,劳动力市场的改善程度与美联储的预期一致,且通胀朝着长期目标水平前进,委员会将于下次会议上结束资产购买。不过,资产购买计划并非预先设定的,委员会作出的资产购买决定与对劳动力市场和通胀的展望相关联,与此同时,委员会还会权衡资产购买的成本与收益。

委员会重申,为支持就业最大化和价格稳定,高度宽松的货币政策仍然是合适的。对于将联邦基金利率维持在0~0.25%有多久,委员会将评估实际与预期情况,看是否朝着美联储最大化就业和2%通胀目标前进。委员会在评估过程中,将考虑广泛的信息,包括劳动力市场情况、通胀压力指标、通胀预期和金融环境发展的相关信息。基于对这些因素的评估,委员会仍认为,在资产购买计划结束后,将联邦基准利率维持在当前目标范围内相当长时间是合适的,特别是若届时通胀预期持续低于2%,且更长期的通胀预期牢牢受固。

当委员会决定开始退出宽松政策时,将采取平衡的方式,与就业最大化和通胀2%的长期目标一致。目前,委员会预计,即使就业和通胀率接近目标水平,经济状况可能使得美联储将联邦基金利率仍维持在低位一段时间,低于委员会认为的长期正常水平。

FOMC货币政策中投票赞成行动的人是:主席耶伦(Janet L. Yellen, Chairman);副主席杜德利( William C. Dudley, Vice Chairman);Lael Brainard;Stanley Fischer;Narayana Kocherlakota;Loretta J. Mester;Jerome H. Powell;Daniel K. Tarullo。投反对票的是Richard W. Fisher和Charles I. Plosser。Fisher认为,实际经济在持续好转、劳动力利用率前景在改善、一般物价水平前景改善、金融市场持续过热信号,可能表明美联储应提早撤出超级宽松的货币政策,时点早于前瞻指引中显示的时间。Plosser反对前瞻指引,其中称“资产购买结束后相当长时间,联邦基金利率仍将处于当前范围”,Plosser认为,这种表述取决于进程,不能反映经济在朝委员会目标前进过程中取得的巨大进步。

相关报道

利比里亚医护人员全副武装处理患者尸体

利比里亚医护人员全副武装处理患者尸体  巴以临时停火后民众生活对比强烈

利比里亚医护人员全副武装处理患者尸体 巴以临时停火后民众生活对比强烈

巴以临时停火后民众生活对比强烈

利比里亚医护人员全副武装处理患者尸体 巴以临时停火后民众生活对比强烈

《老友记》落幕十年 六位“老友”如今过得怎么样?

《老友记》落幕十年 六位“老友”如今过得怎么样?  刘恺威公开婚礼花絮 我已与杨幂合二为一

刘恺威公开婚礼花絮 我已与杨幂合二为一

- "小龙女"被骗100万成龙被骗300万 盘点被骗钱的明星(图)

- 刘翔婚后首次亮相否认妻子葛天怀孕 明年举行婚礼

- 国产片频频亮相国际电影节 凭的都是关系?

- 赵薇晒女儿睡觉萌照 小四月长睫毛迷人(图)

- 保罗沃克41岁冥寿 爱女好友齐催泪缅怀