石油价格战沙特宣称获胜 俄罗斯意外负伤

沙特发动原油战,主要针对美国页岩油。

美国官方有“小九九”,油价暴跌,“弹片也会划伤”俄罗斯、委内瑞拉;而美国生产企业也不是没有“武器”:一、页岩气生产技术的不断创新,会逐步降低生产成本;二、华尔街的投行兄弟们会帮衬。

这样看来,这场战役的战线会拉长、时间会拖久。仅仅从第一回合看,胜负难料。不过可以肯定的是,石油进口国已经有收获。

残酷的能源市场,面对竞争,要么一击致命,要么反败为胜,一向不给弱者一点点怜悯。

“过去几个月油价下跌,已经使投资者不敢靠近那些昂贵的石油,包括美国页岩油。”5月中旬的利雅得,炎热难捱,一位沙特官员在接受媒体采访时,吹响了胜利号角。远在德州的美国页岩气生产商对于这样的宣言嗤之以鼻,“战争没有结束,充其量只是第一波冲锋”。

要描述这场石油新战斗,得从页岩气说起。

2005年,美国爆发页岩油气革命,起初,数千里之外的沙特“酋长们”并没在意,“新能源这玩意儿,每年都会有新花样,可是这么多年,只听雷声”。

形势从2013年开始起了大变化,页岩气产量大增,美国开始“疏远”中东,因为他们对石油的渴求不像以前那么强烈。

由于供需结构的变化,油价从2014年5月开始下跌了。市场份额丢了,油价又跌了。酋长们下注了,他们召集欧佩克成员开了个会,决定向美国页岩气扣动扳机。

扣动扳机:

欧佩克不减产 俄罗斯跟随

既然油价下跌,石油生产国就顺势而为,不减产,让油价继续下跌。回过头来看,他们希望先降到40美元每桶,这样杀伤力才够大

这场石油权力游戏开始于欧佩克的一次内部会议。

2014年11月27日,欧佩克部长级会议在维也纳欧佩克总部举行,以沙特为首的海湾石油输出国与俄罗斯石油公司总裁伊戈尔·谢钦商定,尽管油价已大幅下跌,但仍然不减产。次日,国际油价再次跳水,纽交所2015年1月交货的轻质原油期货价格下跌7.54美元,收于每桶66.15美元,跌幅为10.2%。油价自此跌跌不休。

无论是在公开场合,还是在欧佩克内部会议上,沙特一再强调,为了保有市场份额,不会因为原油价格过低而减少开采量,而是保持现有开采量。而俄罗斯在产量问题上,也与欧佩克同进退。

最新数据显示,即便收入锐减,但是沙特一直维持、甚至扩大其自身原油产能。4月,沙特原油日产量达到1030.8万桶,3月时这一数据还维持在1029万桶。沙特原油产量连续两个月的增长,已经使其原油产能达到至少30年以来的最高水平。伊拉克石油产出达到了1979年以来的最高水平,伊朗的产量则达到了2012年7月以来的最高水平。国际能源署(IEA)称,沙特3月原油产量接近历史新高,推动欧佩克原油产量创下四年来最大增幅。

国际能源署在报告中透露,不减产只是欧佩克争夺市场份额的第一步,“他们的战略还包括积极投资未来的生产能力”。当非欧佩克产油国削减开支的时候,科威特、沙特以及阿联酋等国家都在积极扩大自己的钻井设备,增加石油开采项目。

彭博新闻社援引能源咨询公司Energy Aspects公司首席分析师沈恩(Amrita Sen)评论称:“欧佩克坚持自己的计划,这意味着油价仍将维持低位,从而对美国原油生产造成压力。沙特的计划已经成功地让市场开始自我调整。沙特的目标并不针对页岩油,无论谁减产(沙特)都可以接受。”

油价一路下跌,为何欧佩克这么任性?

从需求角度来看,沙特认为全球原油需求量将增加。沙特石油部长纳伊米(Ali Naimi)此前曾在公开场合称,原油需求将逐渐增长。这与国际能源署的预测不谋而合,“2015年下半年,全球原油需求有可能日均增加200万桶”。

刺杀目标:

打页岩油气 夺市场份额

2014年,美国进口原油占美国国内消费比重从2005年的60%大幅下降至当前的30%。这就意味着石油输出国30%的市场份额被蚕食了

欧佩克仅仅是从供需基本面考虑产量供给吗?

“欧佩克就是要与美国页岩气死磕了。”石油化工市场信息服务商安迅思的研究总监李莉说。据她介绍,欧佩克的调查报告显示,目前全球石油供大于求,每天有180万桶/天过剩产能,“如果这些过剩产能全部由欧佩克承担,欧佩克将损失6%的市场份额,因此用价格战将那些高成本的原油赶出市场是必然的选择,而它首先瞄准的就是美国的页岩气,因为美国能源市场过去是欧佩克的”。

数据显示,2009年以前,美国是全球最大的石油进口国,每年的进口量达到5亿吨,占美国原油消费量的60%以上,巨大的石油进口量给包括欧佩克在内的产油国留下巨额的美元储备,而美国也成为全球最大的债务国。

但是这种局面在近几年有所改变。中国商务部外贸司副司长包玲提供的数据显示,2014年美国石油产量大幅上升,达到日产895万桶,为近30年来最高水平;同时,进口原油占美国国内消费比重从2005年的60%大幅下降至当前的30%。按照国际能源署的估计,到2020年美国会超过沙特,成为全球最大的产油国。

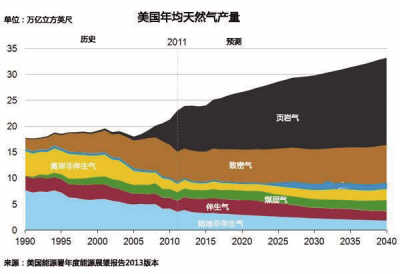

之所以形势反转,最主要的原因是,美国开始大规模开采页岩油气。数据显示,2005年美国页岩气产量只有296亿立方米,到2013年已增至3025亿立方米。不仅替代了成本较高的常规天然气,还增加了1138亿立方米廉价的天然气新供应量。这些新增天然气量为美国替代了折合5000大卡原煤2.37亿吨。天然气不仅可以替代煤,也能替代油。以往每到冬季,美国的油价会大幅度攀升,但这些年来这种上升的幅度逐年降低,2013年以来,不但没有上升,反而一反常态地下跌。

欧佩克以及其他石油输出国怎能坐视不理?

MLV &Co.分析师马布里(Chad Mabry)认为,页岩油已经成为沙特原油市场份额的最大威胁,“而市场份额的不断下滑,远比油价的下跌更恐怖”。

初步战果:

钻井减少60% 俄意外负伤

第一个回合,美国运行中的钻井数量减少了60%,但是委内瑞拉、尼日利亚、俄罗斯等国的经济出现衰退

截至目前,低油价不减产策略取得了一定的效果。

国际能源署的报告称,油价一路走低,美国页岩油生产商不得不连续多月削减成本开支,这样的做法将直接导致部分钻进平台生产停滞。事实上,2014年下半年开始,美国页岩油产量出现收缩。

俄罗斯第二大油企卢克石油副总裁在接受彭博社采访时直言不讳地表示,油价每桶70多美元的价格时,对于一些页岩油开采商而言已无利可图,“页岩气泡沫跟2000年前后的互联网泡沫类似,实力强大的公司将存活下来,差劲的将被淘汰。等到2016年,欧佩克完成清理美国市场的目标之后,油价将重新上涨。”

《国际金融报》记者从分析师孙兴杰那里获悉,沙特最重大的战果就是让美国运行中的钻井数量减少了60%,很多页岩油企撑不下去了。

最令美国头疼的是,沙特在这场较量中使用的武器是“让市场来定价”。沙特为首的欧佩克没有直接操纵原油价格来达到目的,这也堵住了美国的嘴巴。

但在这场博弈中,美国对于低油价的容忍还有另外一个用意,“低油价对俄罗斯和委内瑞拉经济也是一种打击,即便是意外中枪,美国也是乐见其成”。

截至目前,俄罗斯、委内瑞拉等均陷入经济衰退期。

孙兴杰认为,欧佩克成员国的平均成本价基本是40美元左右,油价也没有跌破这些国家的底线,但是部分产油国的财政基本来自石油收入,维持社会稳定的石油“成本价”大多在100美元上下。

战况胶着:

沙特称赢了 美企准备增产

近一段时间,油价已经企稳回升,此时,沙特宣布赢得战斗,但是美国页岩气生产商也已部分复苏,“沙特人需要等一阵才有资格幸灾乐祸”

“过去几个月油价下跌,已经使投资者不敢靠近那些昂贵的石油,包括美国页岩油、深海油田和重油。”一名沙特官员5月中旬在利雅得接受英国媒体采访时的这番表态,被外界解读为,沙特宣布,打赢了这场石油价格战。

“沙特肯定对他们保护市场份额的策略非常满意,而且低于50美元的油价并没有持续很久。”Jefferies在伦敦的资深经纪人克里斯托夫·贝柳(Christopher Bellew)表示,“如今,沙特等来了稳定的市场并保住了市场份额。”

那么,沙特真的已经赢下了吗?对此,美国人坚决不认可。

据英国《金融时报》报道,美国石油业一位领军人物坚持认为,页岩油产量下滑是临时的,他拒绝接受沙特阿拉伯有关成功排挤美国页岩油生产商的说法。

大陆资源公司(Continental Resources)首席执行官Harold Hamm表示,“他们希望阻止页岩油,他们也许在6个月期间得逞,但不会永远如此”,“沙特人需要等一阵才有资格幸灾乐祸”。

持有相同观点的还有花旗银行,“技术创新的结果是石油生产成本从一年前的每桶75美元降至如今的60美元。这意味着,受高成本和低油价折磨而苦苦挣扎的美国页岩油田可能无需削减钻机数量”。

《经济学人》则指出,美国关闭的部分油井属于闲置油井,均位于距离主要油田较为偏远的地区。北达科他州(North Dakota)和德克萨斯州的页岩油主产区关闭的产能仅为9%。过去两年,此类主产区原油产出占全美原油增量的近1/4。

美国财经网站发布的文章也提到,很多能源生产商关闭的是他们成本相对较高的产能,转而集中于成本较低的产能,这意味着原油产量可能不减反增。而产能调整存在滞后性,这种效应要等待一段时间才能体现在产量上,“和传统油田不同,页岩油油田相对便宜和较短的开采的特性意味着页岩油的开采或者停产都可以十分迅速”。

5月19日,美国NYMEX 6月原油期货价格收盘大跌3.65%,创4月29日以来最低收盘位,日线图上录得“五连阴”。对于油价的高位遇阻,有一个角度的解读颇为玩味:美国页岩油公司近期表示准备恢复生产。

命悬油价:

短期还会拉锯 难回百元每桶

很显然,这场战斗不会很快结束,油价还会有波动,这对于石油消费大国不失为利好

其实,这场市场争夺战的关键还是油价。只要油价低于每桶60美元,美国页岩油企就会受伤,但是价格过低,又会出现“杀敌一千自损八百”的局面。

综合各方面因素看,沙特主导的这场油价大战可能会维持拉锯态势,“这场战争才刚刚开始” 。

换言之,至少几个月内油价会徘徊不前,充其量小幅慢涨,不大可能直线飙升至突破百元大关,重返一年前的高位。

从国际能源署最新月度预期来看,全球原油产量并没有放缓,美国虽然在削减产量,但沙特和其它一些原油生产国的产量仍然在增加。

此外,今年3月,伊拉克和利比亚都在战火中坚持增产,将欧佩克3月日均产量推升至3150万桶,同比增加了200万桶。对此,加州大学戴维斯分校研究能源与可持续发展的执行董事艾米·迈尔斯·贾菲(Amy Myers Jaffe)称,“(世界原油霸主的‘王位之争’)还会更残酷。”

国际能源总署表示,当前,虽然美国页岩油的生产已经放缓,但是包括俄罗斯、巴西、中国、越南和马来西亚等非OPEC国家并没有减少石油产量的迹象,反之还在增加产量。当然,随着季节性因素及一些国家经济复苏,石油需求有所增长,但就全球石油供给的情况来看,再加上伊朗石油出口恢复,石油供给过剩的情况并没有完全改观。“这场石油价格是否结束还是言之尚早,因为石油市场争夺战略仅是开始”。

美国能源署预测,鉴于此种情况,到2020年,石油价格很难再上到100美元每桶的价格水平。

沙特野心:

重夺定价权 掌控原油市场

有分析认为,沙特最终会得逞,因为在原油市场,至少短期内,沙特还是最大的庄家。但是美国人不信邪,原油定价权其实是在华尔街,怎么可能在自家门口输了这场战斗呢

沙特要保持眼下阻击战阶段性成果,确保未来油气垄断地位和价格操控权,必须继续忍痛割肉。

Chesapeake董事长阿奇·邓纳姆(Archie Dunham)对此表示:“沙特确实赌得大。如果他们把油价降到每桶60或者70美元,美国(产量)会下滑。可是,其他欧佩克国家的结局会更惨。”

既然代价这么大,沙特为何还要强行“扣动扳机”呢?

高盛指出,沙特之所以急不可待地发动原油价格战,主要是因为欧佩克已经丧失定价权,“随着美国页岩油产出超过欧佩克的闲置产能,原油市场的定价机制将主要由美国页岩油的边际成本所决定”。

Price Futures Group能源市场高级分析师菲尔·弗林(Phil Flynn)表示,欧佩克原油定价能力的丧失是并未慎重对待美国能源市场的结构调整。Flynn认为,“仅一年前,欧佩克对美国页岩油气革命仍持否认态度,但随着全球经济的持续放缓,他们不能再对美国的产能一笑置之了。”

作为欧佩克中最有发言权的国家,在这之前,沙特事实上是全球最重要的石油价格调控国。

在定价过程中,沙特扮演的角色就像一个做市商:通过自减产量来消化供大于需所带来的价格下行压力,或者利用自身的产能余量来迅速扩大生产以对冲地缘冲突所带来的突发性供应危机。沙特阿拉伯通过沙特阿拉伯国家石油公司出售原油。其大部分石油以年度合同形式销售,参考区域定价基准定价。每月初,阿拉伯国家石油公司的营销部门会通知合约持有者当月各级别原油之间的差价是多少,以及阿拉伯国家石油公司对基准价格进行的调整是多少。

以此为筹码,沙特在缓和油价波动的同时,极大地取悦了以美国为代表的西方发达国家,为自己获得了全球地缘政治中的特殊地位。

但是,随着美国页岩气的崛起,沙特在原油市场扮演的角色重要性被削弱。而这其实是沙特、乃至整个欧佩克最无法接受的。一旦在与美国页岩气的竞争中处于弱势,将极大地改变全球原油市场的格局。

德国商业银行分析师在早些时候的报告中写道,“为了重新夺回定价权,沙特发动价格战势在必行。”

一位业内人士在接受《国际金融报》记者采访时表示,“沙特最终还是会彻底解决这一问题。”该业内人士认为,美国的新增产能是成千上万家的中小油企带来的,开采成本均远高于得到上天厚爱的沙特的边际成本。假如沙特失去定价权,油价突然没有了一个庄家,石油市场也变成了散户市场,而这些散户的建仓成本会飙升,这就极大增加了未来价格的不确定性。

海军第19批护航编队潍坊舰进行实弹射击训练

海军第19批护航编队潍坊舰进行实弹射击训练  571名中国公民撤离也门

海军第19批护航编队潍坊舰进行实弹射击训练 571名中国公民撤离也门

571名中国公民撤离也门

海军第19批护航编队潍坊舰进行实弹射击训练 571名中国公民撤离也门