大额存单推出 利率市场化再下一城

陈冬生/制表 彭春霞/制图

“CD(大额存单)的推出,是央行在权衡当前经济形势和金融形势前提下,做出的市场利率化的重要举措。”一家试点CD发行的银行高管对证券时报记者表示,在整体利率中枢进入下行通道的大背景下,推出CD恰逢时机,既有利于这个产品推出初期的稳步发展,也有利于银行利用这个工具管理好负债。

CD的推出将促使商业银行提升其负债管理,虽然CD对银行理财业务有所冲击,但将有利于提升银行负债产品的透明度,而CD二级市场流动性将决定其成败。

推高银行负债成本

CD的推出,不少市场人士均认为可能会进一步推高银行的负债成本,减少银行的息差收入。

“CD并不会造成银行负债成本系统性上升。在没有CD之前,银行也在做大额存款,只不过现在是把这种大额存款由线下转到线上,更加标准化,从成本角度来说并没有太大影响。”东莞银行金融市场部负责人刘长风告诉记者。

但部分市场研究人士认为,CD推出之后必然会推升银行的负债成本。

一位大行金融市场部研究员说,“就像期货之于远期,标准化之后意味着市场活跃程度和交易量的大幅提升,随着CD发行试点规模扩大,二级市场流动性得到提高,商业银行的‘吸储大战’必然也会蔓延到这个市场。”

根据中金公司的研究报告,美国大额定期存款在存款的占比约15%~20%,截至2014年12月末,美国大额定期存单的规模为1.97万亿,所有商业银行存款规模为10.7万亿,因而占比约18%;日本可转让存单在存款中的占比为6%~8%。

工行行长易会满亦表达过类似观点,“CD推出初期会对银行负债形成一定影响,比如60年代初美国大额存单价格比同期限定期存款高出1.25~1.75个百分点。”

从目前情况来看,大型及中型银行一年期整存整取利率基本在2.5%到2.75%之间,部分城商行利率超过3%,这意味着推出初期,一年期CD利率可能超过“宝宝类”货币基金年化利率。

“商业银行将继续提高主动负债占比,通过对CD的发行和管理,通过优化期限结构,规整利率水平两方面主动管理其负债,在利率市场化大背景下,CD是一个重要的负债管理工具。”上述试点银行高管说。

冲击银行理财业务

除了影响银行的负债成本和负债结构,CD亦可能对银行理财业务产生较大冲击。

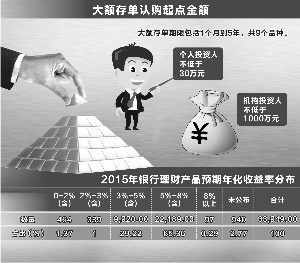

在收益率略低于银行保本理财、流动性及安全性却高于保本理财的情况下,大额存单这种增加客户投资选择性的产品将冲击保本理财市场份额。CD个人投资起点30万,相对于其他固定收益类产品如信托更低,但比银行理财产品5万元的起售金额明显偏高,但在存保制度已经落地的背景下,投资CD几乎是零风险;中远期看,CD的二级市场转让可能比较活跃,因此流动性也可能远大于银行理财产品。

除此之外,大额存单的销售流程相对于银行理财产品大大简化,理财产品需要冗长的销售材料和风险揭示,且客户必须亲临银行进行首次风险评估,而大额存单通过电子银行渠道即可认购。

“每家银行保本理财的报价相差非常大,市场不透明,且不可转让,而大额存单第一是透明化、标准化的,第二可以在公开市场交易、转让,所以大额存单这种主动报价会替代原来的不透明报价,价格发行相对于原来的保本理财效率也会更高。”平安证券固定收益部副总经理石磊对记者表示。

深圳某股份银行支行行长补充认为,除安全性、可转让性外,大额存单还可以作为贷款抵押物,出境的资金证明也可用大额存单,功能更加多样化。

此外,大额存单客户与银行保本理财客户都属偏保守型投资者,差别在于投资门槛,银行保本理财门槛一般是5万甚至更低,大额存单个人投资者门槛是30万元。华泰证券银行业分析师林博程认为,两类客户有一定重叠,将会产生小部分替代作用。

不过,也有分析称大额存单对银行理财的分流作用有限。“首先,大额存单的收益率确实低于保本理财;其次,保本理财投资门槛较低,大额存单分流的主要还是高净值客户,这部分客户数量相对较少,分流有限。”东莞银行金融市场部分析师陈龙认为。

刘长风也认为,短期来看大额存单对理财产品影响不大,“因为征求意见稿还是限于10家自律机制核心成员”;而从长期来看,“就要看发行人范围扩大数量、流通渠道的拓展两个方面,形成活跃的大额存单发行、流通市场。”

一家试点银行高管则认为CD发行将会使银行自身风险透明化,“CD将使银行负债利率的市场化程度同步提高,使银行本身风险显现,将CD和银行理财产品放在同一个平台来比较,基准的无风险利率和在这个基础上的风险溢价都会比较透明。”

二级市场流动性决定成败

“CD二级市场的深度和规模将决定其成败,同时CD是利率市场化的有一个重要步骤,活跃的CD二级市场有利于强化SHIBOR曲线中、远端报价在货币市场中的可信性。” 上述试点银行高管告诉记者。

央行此次公布的《大额存单管理暂行办法》规定,大额存单可以转让、提前支取和赎回。大额存单转让可以通过第三方平台开展,转让范围限于非金融机构投资人及人民银行认可的其他机构;通过发行人营业网点、电子银行等自有渠道发行的大额存单,可以根据发行条款通过自有渠道办理提前支取和赎回。此外,大额存单还可以用于办理质押。

“CD二级市场的交易模式应该是和债券差不多,但交易主体不一样。持有CD的主体是居民、企业还有一些并不是很广泛的金融机构,流动性可能还是需要一些过程才能转好。”石磊说,不同银行间存在信用风险,不同的信用风险怎么定价其实也是个需要观察的过程,二级市场可能不会很快就形成大交易量,从一级到二级,慢慢体现“可转让”属性。

“收益性、流动性和安全性是CD发展的最为关键的3个方面,大额存单市场化定价保证了其收益性,存保的落地保证了其安全性,接下来就是流动性的问题。”华东地区一家上市股份行金融市场部负责人说,CD也可引入同业存单的做市商模式,监管层也应在市场化前提下为CD引入交易机构以及评级机制。

相关报道